大家听闻过重疾险还存在短期的吗?可能大家都没有听说过。

最近期间国华人寿就新推出了一款只保障1年的重疾险——国华2号重大疾病保险D款,有一部分人不太理解,那么只保1年的重疾险值得买吗?

接下来学姐来给大家全面测评一下国华2号重大疾病保险D款,看看它有哪些地方值得买!

那么在正文开始之前,就先拿国华2号重大疾病保险D款与其他热卖重疾险来对比:

《国华2号重疾险D款和全国热门重疾险对比表》baoxian.2239.com

《国华2号重疾险D款和全国热门重疾险对比表》baoxian.2239.com

一、国华2号重疾险D款保障如何?值不值得买?

我们直奔主题,学姐先带大家来看看国华2号重疾险D款的保障内容:

可以快速得出,这一款国华2号重疾险D款是一年期的重疾险产品,保障期为一年,有90天的等待期,市面上优秀重疾险的等待期水平已经达到了。

国华2号重疾险D款的保障内容很简洁,只能看得到重疾保障。下文就它的保障问题进行了详细的介绍与分析,快来看看吧~

1、缺少轻症、中症保障

不为轻症、中症提供保障是国华2号重疾险D款最大的缺点。

我们要知道,作为一款重疾险起码得同时具备轻症、中症和重疾保障。有轻症、中症保障,就可以在疾病恶化成重疾前进行医治,能为被保人提供更多实惠。

以烧伤为例,烧伤面积达到全身体表面积的10%或者以上归属于轻症:15%或以上就属于中症;达到20%或以上才是重疾。

要是烧伤面积没有超过20%,未是轻症、中症保障的国华2号重疾险D款是不足以理赔的,那不就白花钱了!

2、保障不够稳定

国华2号重疾险D款最高可续保至80周岁,并不保证续保。

这可以说,也就是说在保障期内出险或者是产品停止了,想要续保可就难了。

保障不稳定的国华二号大病保险D款,笃实没什么看头了。

3、缺少恶性肿瘤二次赔

很多人都清楚,恶性肿瘤这种重疾发生的几率很高,复发的几率也很高。

国华2号重疾险D款没有恶性肿瘤二次赔,恶性肿瘤复发所花的治疗费用需要自己提供,这对被保人来说很明显是不利的。

国华2号重疾险D款撇开介绍的这些漏洞,还有这些小问题:

《国华2号重疾险D款性价比超高?莫不是在逗我!》baoxian.2239.com

二、还有更好的重疾险推荐吗?

先来看看凡尔赛1号的保障内容图:

凡尔赛1号本身的类型是一款长期重疾险,除了选择保到70岁,还可以保至终身,学姐来帮大家深入分析一下:

1、恶性肿瘤最多可赔3次

在我国,恶性肿瘤的5年相对生存率大约的比例为40.5%,另一句话来说就是癌症已经不像是之前的绝症了,更多的还是表现出一种慢性病化的趋势。

假设倒霉确诊癌症,你就需要有一个心理预期,因为你需要长期抗击癌症。

凡尔赛1号给那些得了癌症的人持续抗癌的信心,因为它可以总共赔偿三次,在生活中非常实用。

2、轻症、中症、重疾保障优秀

凡尔赛1号设置了轻症、中症和重疾保障,相对国华2号重大疾病保险D款来说已经很让人满意了。

再者,年纪还没有达到60岁,凡尔赛1号的重疾保障就可以赔180%的保额,可以获得保险金额的百分之一百三的赔偿,但是年龄要在60到64岁之间,可以获得全部保额的赔付,但是前提是要达到65周岁。

得了不是特别严重但也不是很乐观的疾病之后,在终身版本中这样规定,值得夸奖的是在60岁前确诊中症还可额外赔付15%保额!

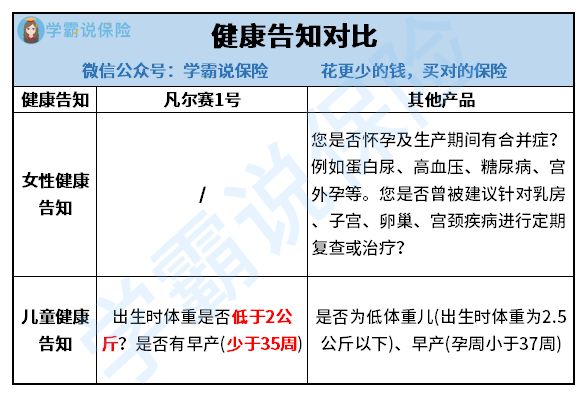

3、健康告知宽松

凡尔赛1号的健康告知很为女性和儿童考虑:

凡尔赛1号不需要女性告知是否患有妇科相关疾病,只看待儿童出生时体重是否低于2公斤和有没有早产这两个方面情况,很为女性和儿童考虑!

但是,凡尔赛1号也有一点不足,建议大家要注意:

《买凡尔赛1号之前,我想告诉你这些真相!》baoxian.2239.com

总结:国华2号重疾险D款是一款只保1年的重疾险,保障的内容太过于单一,保障又不稳定,通常来讲,我不会建议大家来购买的,市场上有这么多好的重病风险,为啥不在购买前仔细考虑呢?

以上就是我对 "国华2号重疾险D款的条款如何"的图文回答,望采纳!