从完美人生守护、超级玛丽4号、达尔文焕新版这三款爆火之后,信泰人寿又有一款名叫鲲鹏1号的新产品新鲜出炉。

大家都说这款产品的赔付比例做得简直是青出于蓝!

出于好奇的心理,学姐连夜对鲲鹏1号进行了一番评估,发现鲲鹏1号其实远没有大家说的那么神——

《鲲鹏1号重疾险怎么样?没了解清楚这三点前别瞎买!》baoxian.2239.com

《鲲鹏1号重疾险怎么样?没了解清楚这三点前别瞎买!》baoxian.2239.com

一、信泰人寿怎么样?理赔速度快不快?

1、从公司规模看

信泰人寿保险股份有限公司于2007年5月成立,注册资本50亿元,总部位于杭州。

目前已经开设18家分公司,股东由实力雄厚的国企以及著名民企组成。

在2019年第十四届中国保险创新大奖中荣获2019年度最具成长性保险品牌。

2、从偿付能力看

偿付能力直白点说就是保险公司有没有钱赔就看它。

在最新的偿付能力数据公示中,信泰人寿核心偿付能力充足率、综合偿付能力充足率均为153.56%,风险综合评级B级,远超银保监会规定的及格线(官方规定保险公司的核心偿付能力充足率不得低于50%,综合偿付能力充足率不能低于100%,风险综合评级B及以上)。

3、从理赔能力看

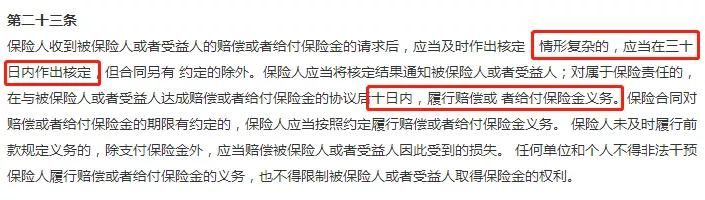

我国的《保险法》规定,关于理赔时效,保险公司必须在30天内完成:

而信泰人寿2020理赔件数8576件,赔付金额2.94亿元,理赔时效平均1.17天,小额案件赔付时效0.09天,理赔速度相当快。

我们可以发现,在实力、赔钱能力和理赔速度三个方面,信泰人寿都做得很好,我们可以放心选择。

上述内容学姐都是说的精华部分,所以比较简练,如果想了解更多关于信泰人寿的信息也可以移步到这,这篇文章对信泰人寿的介绍非常详细:

《信泰人寿怎么样,有哪些产品,有哪些坑套路,深度分析》baoxian.2239.com

研究过公司之后,下面就来对它旗下的鲲鹏1号这款重疾险产品来做个了解。

二、鲲鹏1号好不好?值不值得买?

先来看看鲲鹏1号的保障内容:

我们可以看到此款鲲鹏1号主要涵括了基本的中轻重症保障及其余的一些可选责任,这个产品的产品形态与市面上热门的重疾险产品形体没什么差,这点没啥好说的。

我们就来了解一下它的优点跟缺点吧:

>>优点

1、高发轻症覆盖面全

相对于其他只赔付20%的产品来说,鲲鹏1号保障了55种轻症,赔付30%保额还算不错了。

而且学姐在看了一下条款之后发现,鲲鹏1号可不光是高发轻症全覆盖,就连原位癌也有,讲真的,该款鲲鹏1号的轻症保障相当厉害。

毕竟重疾险出了新规,原位癌没有包含在轻度恶性肿瘤的保障范围里,这也是说原位癌这项责任并没有被银保监会规定为保险公司必须要承担的责任,不过鲲鹏1号的做法就很圈粉,它还是把原位癌放在轻症保障里了。

2、中症赔付比例较高

鲲鹏1号中症赔付60%基本保额,这个赔付比例可谓非常优秀。

原因就是因为市面上多数的重疾产品,其中症赔付比例都是50%,也有的并没有设置中症保障,鲲鹏1号比它们好太多了。

3、含有高龄特疾保障

这项责任主要针对严重阿尔兹海默症和严重原发性帕金森疾病两种,60岁后确诊额外赔付60%保额。

这两个疾病在人老年阶段是比较常见的,鲲鹏1号能为消费者提供这一保障,对老年人简直不要太好。

>>缺点

1、捆绑身故责任

目前市场上一样的重疾险,一般把身故保障增加到可选责任,但鲲鹏1号把其作为必选,保费自然就会贵一些。

这对于预算相对来说不是很充足的人来说友好程度不是很高,因为它的选择的空间较小。

2、不含心脑血管疾病保障

而且现在在我国发病率占据第一第二名的就是心血脑疾病和癌症的发病率,现如今我国患有心脑血管疾病的人大约有三亿,这是根据我国最新的心脑血管疾病报告数据显示的,而且心脑血管疾病的死亡率比癌症还要高。

因此,就会有很多人在选择重疾险时比较关注这一类疾病保障,但是在面对鲲鹏一号却不含有这一保障责任时,多少是有点可惜的。

总的来说,鲲鹏1号这款产品在保障方面做得还是不错的,在近期有想法入手重疾险的朋友们也可以考虑一下。

不过,市面上优秀的重疾险还是挺多的,大家多对比一下再做决定。

举个例子,像这十款产品就挺好的:

《十大值得买的热门重疾险大盘点!》baoxian.2239.com

以上就是我对 "信泰人寿理赔快不"的图文回答,望采纳!