估计是因为很多地方都有平安人寿保险的站点、广告,所以大家只要一说到保险,第一反应是有关于平安保险的肯定占了一大半的人。

刚刚才进入2022年不久,平安人寿保险就向市面上推出了一款两全险,取名“平安守护欣生两全险”。

一听这名字,就给人一种寓意很好感觉,既有守护的意义、又有新生且欣欣向荣的含义。

不过,名字起得好,只是一种吸引人们关注的方式,平安守护欣生两全险具体有多好,还是分析后才能知道!

与此同时,想配置两全险这类产品,一些细节是十分需要注意的:

《关于两全险,业务员肯定不会告诉你的事!》baoxian.2239.com

《关于两全险,业务员肯定不会告诉你的事!》baoxian.2239.com

一、平安守护欣生两全险保了什么内容?

下面文章里面的这一份平安守护欣生两全险的产品图先给大伙看一下,方便你们理解下文:

我们可看到平安守护欣生两全险的保障责任比较简单,主要有:

1、身故保险金

市面上很多两全险产品在设置保障责任时,均会将身故保障责任包含在内,但赔付方式相对而言都不复杂,举个例子,比如只赔付已交保费或基本保额。

而平安守护欣生两全险是按现金价值、相应保费乘以对应系数这两者中的较大者来赔的。

其中划分不同年龄阶段设定对应系数比例,保障力度算是挺大的。

2、满期生存保险金

平安守护欣生两全险的满期赔付也做得不错,如果被保人选择保30年的话,期满时被保人还活着,就能领到基本保额*12*约定的缴费期限*108%的满期生存保险金;

如果选择的是保到80周岁的话,{保险平安守护欣生两全保险-22}给付基本保额*12*约定的缴费期限*120%。

这明显多于市面上很多产品只返还100%基本保额。

3、可附加其他险种

倘若你认为平安守护欣生两全险的保障责任相对来说比较简单,怕没有完善的保障,思量到这点,平安人寿在这款产品上,还设置了几个附加险。

分别为平安附加守护欣生恶性肿瘤(重度)疾病保险、平安附加守护欣生意外伤害保险、平安附加守护欣生意外住院日额医疗保险、平安附加守护欣生恶性肿瘤(轻度)疾病保险等。

投保人就可以根据自己的保障需求,选择合适的附加险种投保,超级灵活!

倘若经济条件不优秀,只想另外增加一个险种,但面对这么多险种有点不知道要配置哪个,不妨先将这篇科普文章打开阅读:

《保险种类这么多,我应该先买哪种呢?》baoxian.2239.com

二、平安守护欣生两全险这些点一定要注意!

但是平安守护欣生两全险还需要了解一些要点:

1、投保年龄范围窄

平安守护欣生两全险的投保年龄范围只允许出生满28天-55周岁的人群投保,和市面上同类产品比较可以说十分狭窄了。

市面上很多同类产品的最高投保年龄已经放宽到60周岁了,有的甚至能到70周岁,支持更多老年人群进行投保。

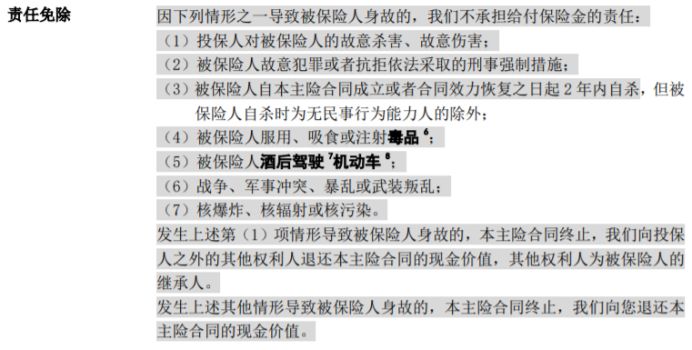

2、免责条款有7条

免责条款代表着保险公司不承担责任的内容,那么免责条款越少,说明能保的范围就越宽,因此对被保人而言,免责条款越少越能给自己带来益处。

平安守护欣生两全险设置了7条免责条款:

假若选择这款产品进行投保,那么一定要弄明白什么情况下是不保的。

要是你对免责条款还感到疑惑,看看下面的文章就能找到答案:

《保险的免责条款是什么,要怎么看?不懂可是要吃大亏的!》baoxian.2239.com

3、其他权益相对单一

平安守护欣生两全险的权益只有保单贷款、保费自动垫付,其实一般保险都准备了这两项权益,但已经有不少产品还会提供加保、减保、年金转换权、减额交清等其他权益。

相比于这些产品,平安守护欣生两全险的保障权益显得不够多样。

总结全文,平安守护欣生两全险的保障责任做得挺给力,不过需要将一些细节搞清楚,若是结合自家的实际情况来看,都是可以接受的,那想要购买平安守护欣生两全险,那还是可以配置一波的。

但学姐再嘱咐一下,购买之前,一定要认真看条款,避免日后后悔自己没注意清楚就买了。

学姐还给大家准备了一篇关于平安守护欣生两全险的详细测评文,大家再瞧一瞧吧:

《神乎其神的平安守护欣生两全保险真值得买?先看完这篇文章再说!》baoxian.2239.com

以上就是我对 "平安守护欣生两全险是不是骗人的?一个月交多少钱?"的图文回答,望采纳!