学霸说保险,专注保险测评!昨晚熬夜整理了一份 《国内136款重疾险对比表》baoxian.2239.com

《国内136款重疾险对比表》baoxian.2239.com

阳光人寿保险公司成立到现在已经十余年了,现在属于保险行业较资深的保险公司,跻身当今国内七大保险集团行列。旗下现在拥有人寿保险、财产保险等多家专业子公司。

讲真,不能因为对保险公司比较认可,就想当然地觉得他们的产品是没问题的。大体来说,阳光保险中规中矩,比如说他们最近一段时间主推的的重疾险:阳光i保。对于这款产品我做了一些简单的分析,感兴趣的话可以看下这个:关于阳光i保的更多内容详情,戳这里:《人人称赞的「阳光i保」,还有这些不足...》baoxian.2239.com

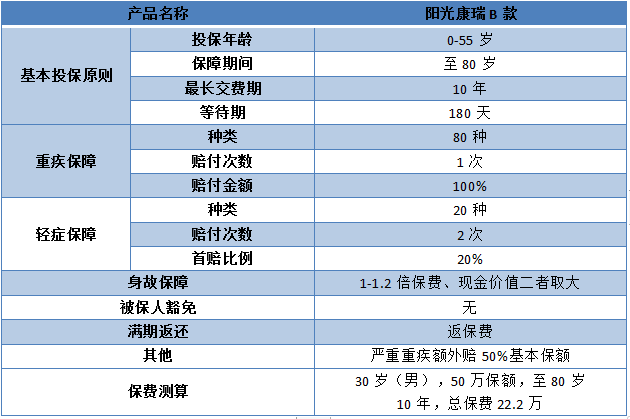

同时,阳光保险公司还有另外一款有名的重疾险产品:“阳光康瑞B款”,阳光人寿的康瑞B款优缺点明显,你可以看下我大致的分析及测评:(详见下图)

优点:

1.阳光人寿品牌知名度高,分支机构多,线下服务方便。

2.如果是严重重疾额外赔,恶性脑肿瘤等8种重疾,可以获得50%基本保额的额外赔付。

缺点:

1.轻症赔付低:阳光人寿的康瑞B款这款产品轻症的赔付金额只有20%的基本保额,实在不划算。

2.无被保人豁免:阳光人寿的康瑞B款相比其他产品没有被保人轻症豁免选项,也不可附加;轻症理赔一次之后,还需继续缴纳保费。

3.性价比不高:阳光人寿的康瑞B款保费相比起同类产品实在不敢恭维,这就是返还型产品。

综合来看,阳光这款重疾险只能说一般般,在现在重疾险市场中竞争力确实是差了一点。通过这款产品的介绍,不知大家对阳光的了解有没有更深刻一点呢?

我有整理过一些轻症赔付较高的,性价比高的重疾险产品,这里就不细说了,大家可以看看这篇文章:《十大值得买的热门重疾险大盘点!》baoxian.2239.com

以上就是我对 "阳光保险理赔"的图文回答,望采纳!