谈到终身重疾险的相关话题,这让学姐想起之前看过的一篇新闻报道:小女孩刚刚7岁就多器官衰竭,历经4次换血。不管是在现实生活中,还是网络报刊中,经常会看到这样的事情。

谁也无法预料,明天和疾病哪个先来临?因此,避免风险提前买保险好不好,答案是必然的!

市面上所有保险的配置方案中,重疾险应该是标配吧,发挥着提前规避重疾风险的作用!

那么究竟应该买市面上谁家的终身重疾险?学姐这就来给大家分析一下同方全球人寿旗下的一款凡尔赛1号重疾险。

科普之前,学姐就现在热议的重疾险应该选择终身型保障这一话题给出最专业的建议:

《重疾险应该选择保定期还是保终身?》baoxian.2239.com

《重疾险应该选择保定期还是保终身?》baoxian.2239.com

一、同方全球人寿的信息大公开!

同方全球人寿保险有限公司(简称同方全球人寿)由荷兰全球人寿保险集团(Aegon)与同方股份有限公司(THTF)各出资50%组建而成,公司于2003年正式获得营业执照,在中国开展寿险业务。

其中的股东——荷兰全球人寿保险集团的资本雄厚,被国际金融稳定委员会评选为全球九大“Too Big To Fail”的保险机构之一。

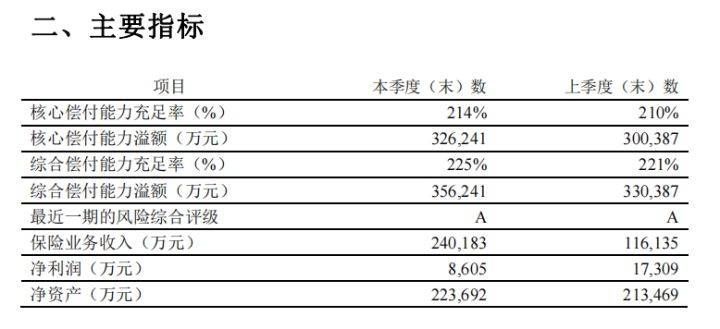

其次,从同方全球人寿的偿付能力数据来看:

同方全球人寿保险于2021年第1季度的官方数据显示,其核心偿付能力充足率为214%,高于银保监规定的50%;综合偿付能力充足率225%,同样超过100%的标准。

可以看得出来,同方全球人寿保险还是很具有安全性额度,对消费者的保单进行理赔的能力是绝对充足的,根本不用担心!

当然,如果想对同方全球人寿进行一个全面的了解,详尽的说明就放在下面这个文章当中:

《同方全球人寿怎么样,有哪些产品,哪个好,有哪些坑套路,深度分析》baoxian.2239.com

使学姐向大家推荐同方全球人寿的另一个重要原因是,外资公司始终坚持不能出现任何法律纠纷的原则!

咱们比较多见的理赔纠纷,在外资公司当中几乎不存在,因为它对理赔事件的态度是坚决、果断的。

所以说,外资公司旗下的产品,获得赔偿金的概率是特别大的,对消费者来说是特别重要的!

如果同方全球人寿的实力这么强的话,凡尔赛1号重疾险到底是怎么个“凡尔赛”法呢?接下来就根据学姐的分析一起来了解一下吧!

二、凡尔赛1号值得买?保障内容全面?

老样子,学姐先行为大家奉上凡尔赛1号的产品图:

学姐也不啰嗦,这就给大家奉上测评结论:

1、基础保障责任全面

凡尔赛1号的重疾保障内容里,存在额外赔付这一项,假设在60岁之前确诊重疾,凡尔赛1号可以额外赔付给被保人80%基本保额。

如果投的保额是50万,那凡尔赛1号的重疾赔付最高可以拿到90万。

其中,让学姐比较惊讶的是,凡尔赛1号重疾险可额外赔付30%的保额给在60—64岁之间被确诊出重疾的被保人,重疾高发的年龄中,还有额外赔付,几乎都没有了!

此外,投保保障终身型凡尔赛1号的话,如果患了轻症和中症,还能获得额外赔付,被诊断出患有轻/中症时,年龄不超过60周岁的话,可额外赔付的基本保额是15%。

市面上一些同类型重疾险基础保障平平无奇,与之相对比,凡尔赛1号表现的还算很不错!

2、轻、中症灵活选择

提起中轻症赔付,凡尔赛1号最让学姐印象深刻,这款产品的赔付次数可在轻中症中共享,它让消费者可以进行自由灵活的选择

具体组合如下图所示:

凡尔赛1号在轻中症赔付次数上,相比其他同类型的保险,更为灵活变通一些,只要次数低于5次以下,就随便你组合!

3、癌症3次赔付

说实话,77%的恶性肿瘤赔付比例,在官方数据中,尤为显眼。

恶性肿瘤的相对生存率,近5年内,在我国达到40.5%,虽然癌症不是绝症,但是它是属于慢性疾病,假如你买凡尔赛1号能够间隔三年就领一次理赔金,而且还有个优点就是其赔付比例为100%。

如此这般,更有信心去抗击癌症!

需要明白的是,癌症可是人类的第1大杀手,不仅有很高的患病率,并且像复发、转移和新发的可能性性也非常大,如果真的得了癌症,那这场战斗将持续很长时间!

可见,凡尔赛1号的癌症赔付3次真的是很有必要,可谓是非常实用了!

最后,学姐总结,同方全球人寿旗下的凡尔赛1号值得我们购买。

因此,学姐还帮大家盘点出凡尔赛1号的测评文章,见解非常深刻,感兴趣的小伙伴赶紧戳:

《买同方全球「凡尔赛1号」之前,我想告诉你这些真相!》baoxian.2239.com

以上就是我对 "投保重疾险谁家的划算"的图文回答,望采纳!