中国人寿的该款鑫禧宝年金险从17年直至现在一直均是年金险的热销产品。那么该款鑫禧宝年金险产品的获益到底啥样,我接着就跟各位一起看看~自然,对于来不及看的小伙伴这篇文章先关注起来:

《看起来鑫禧宝每年都可以领不少钱?但是有这个利率我不敢下手…》baoxian.2239.com

《看起来鑫禧宝每年都可以领不少钱?但是有这个利率我不敢下手…》baoxian.2239.com

一、鑫禧宝年金险的收益如何

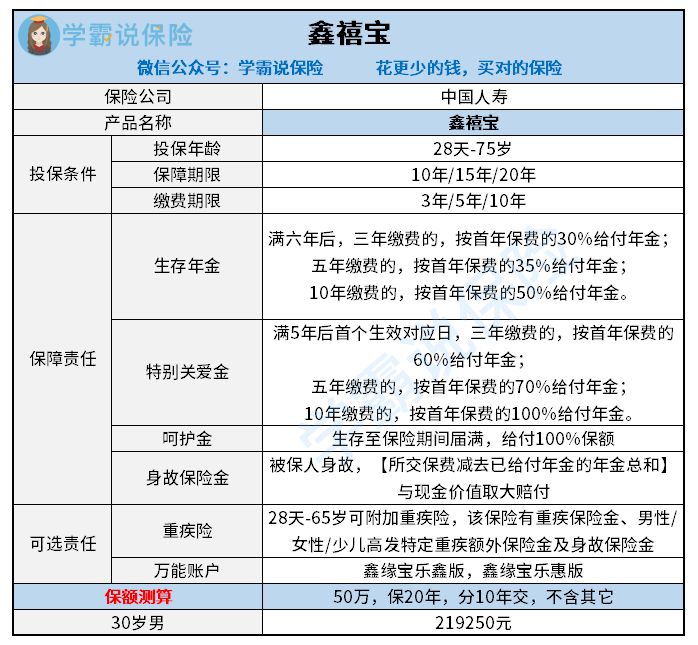

话不多说,我们先来看看鑫禧宝年金保险的保障内容:

鑫禧宝年金险保障内容

我们可以看到乍一看鑫禧宝年金保险的保障内容还是相当丰富的,有生存年金+特别关爱金+呵护金+身故保险金,而且还有加重疾险与万能账户,属实是非常多人认为的全能保险。

不过嘛,大家主要关注的还是鑫禧宝年金险的收益,一起来浏览一下吧。

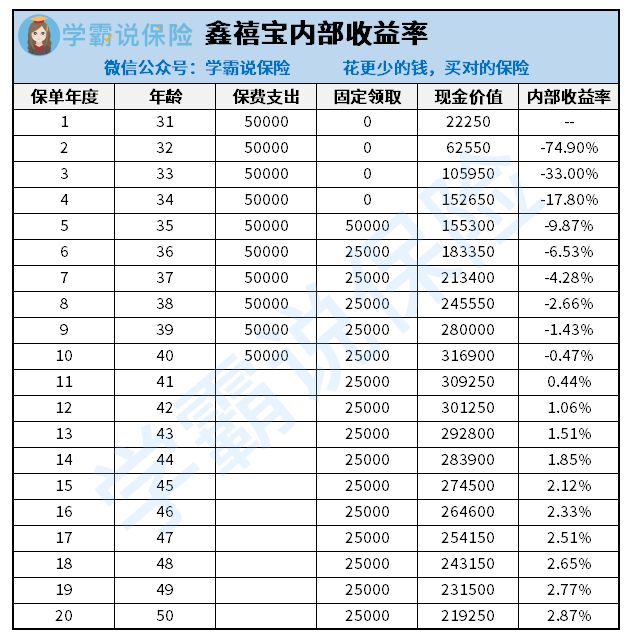

如果正值30岁的老王已经买了鑫禧宝年金险,首年保费一般是5万,之后十年里都可以交,详备的内部获益率计算请见此图:

即使表面上看,到达35岁的时候能领取5万元,往后36、37、38等后面的年份分别可以领取2.5万元,那么累加起来,到了20年期满的时候,被保人就可以领到2.5万元+219250元的基本保额,看似很多。

其实最后核算鑫禧宝年金险的时候,发现期满之后的irr内部收益才2.87%。然而市面上一般优秀的理财类保险irr的收益率,基本都是不少于3.5%,从收益这一块来看的话,鑫禧宝年金险很一般。大家可以看看这篇学姐整理的文章,你就知道具体有哪些优秀理财险了:

《十大理财险排行 ▏要买高收益理财保险就不能错过这10款!》baoxian.2239.com

有的小伙伴另外会认为,业务员介绍的时候,有说明主险的收益是不高。这个可以附加的万能账户还是有收益的,而且非常不错,高达5%。但确实和我们想的并不是一样啊……我们一起对鑫禧宝的万能账户做个了解:

鑫禧宝年金险万能账户

有两个万能账户都属于鑫禧宝年金险,区别在于初始费用扣除比例和身故保险金设置不同,另外,就是风险保障费的收取方式不同以及年金的领取不同。

许多人不喜欢万能账户,因为万能账户需要扣除的费用还是挺多的,这一点从表格中可以看到,我们还是以上一个老王的例子举例,通过这个例子来描述账户的扣费原理,假设他把鑫缘宝乐鑫版万能账户附加在自己的保险产品名下,那么老王在自己的万能账户里面就可以收到所领取的第一笔5万元的生存金,进去之后的第一件事是要扣去初始费用的1%,换言之就是还没有开始有收益我们自己的500元就不保了。

除了以上的方面,其后的每年会扣减风险保障费用。这个风险保障费用真的是太牛了,会根据年龄的增长而变大,若是风险保额处在十万这样一个水平的话,40岁的男性扣的金额为165元,而50岁的男性扣的金额为425元。收入要达到一定的高度才会年年这样扣的呀。

如果因为某些原因,被保人不想继续要这个万能账户了,同时选择取回自己的钱,还得是保单年度的第六年之后才能完全免费,如果保单期限不够六年就取钱的话,保单的第一年还得收5%的退保手续费。

因此被保人购买时,要注意这个万能账户,因为里面猫腻可还深着呢,学姐这里也说不完,如果你想了解万能账户不为人知的秘密,推荐你看下面的文章:

《什么是万能险?它都有什么优缺点呢?快来一探究竟吧!》baoxian.2239.com

二、鑫禧宝年金险值不值得推荐购买

学姐针对鑫禧宝年金险做了详细了解,大部分人已经了解情况了,的确,鑫禧宝年金险的收益不太理想,万能账户也是暗藏许多猫腻,所以学姐并不推荐大家去购买~

如果想获得更多收益的年金险,建议可以对比学姐总结好的一些优秀年金险择优购买:

《对比十大年金险 ▏对高收益年金险情有独钟?这10款是不容错过的!》baoxian.2239.com

以上就是我对 "中国人寿鑫禧宝年金险线下买"的图文回答,望采纳!