近期,很多小伙伴都来私信学姐,大都是来了解新推出的安享百万尊享版医疗险真的物美价廉吗?不得不说现在保险公司推出新品的速度真是越多越快,学姐的测评都快跟不上更新的节奏了。既然许多人对于这款名叫安享百万尊享版医疗险产品都比较感兴趣,那么学姐就立刻来测评一下。

学姐在开始测评之前,首先就要先来看看这款产品在市场上热门百万医疗险里处于什么标准:

《超全!安享百万尊享版医疗险与国内热门百万医疗险对比表》baoxian.2239.com

《超全!安享百万尊享版医疗险与国内热门百万医疗险对比表》baoxian.2239.com

一、安享百万尊享版医疗险优缺点表现

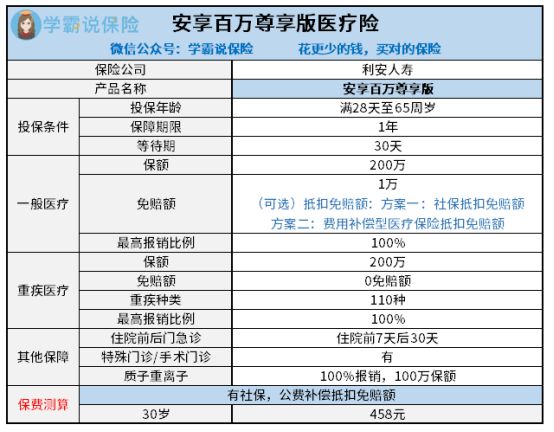

和之前一样的做法,学姐带领大家来看看产品的形态图:

相比通过对产品形态图的分析,大家都能够了解一二了,那学姐现在开始来找重点分析:

1、免赔额可抵扣

这个是学姐发现的唯一一个比较独特的优势,这款产品的免赔额可以抵扣,市场上一般的百万医疗险免赔额都是1万,但这1万是通过医保报销过后还要自费超过1万块,要报销的话,那么这1万的医疗险是扣完的。

安享百万尊享版医疗险比市面上很多医疗保险更好的一点,就在于它可以用医保报销来抵扣免赔额,举个例子老王治疗花费了30000元,好在是社保能报销25500元,之后剩下的4500元自己支付,这时候普通的百万医疗险就不会理赔了,明显能看得出来免赔额还没有达到1万元,而安享百万尊享版医疗险就可以报销这4500元了,因为社保部分已经抵扣了1万免赔额了,可以说是降低理赔门槛了。

2、续保问题

安享百万尊享版医疗险通常来说是一个1年期的医疗险产品,这个时刻可以先询问一下每年续保的信息,对于消费者来说,这款产品不是一定可以续保的:

消费者的每年续保只有在保险方的审核通过的情况下才能进行,假如去年体检身体有点小毛病,可能今年就没法续保了,消费者应该清楚知道每一年的续保是根据具体事件进行判断的,不是唯一的,这是一种稳定性比较差的医疗保险,消费者购买医疗险的时候尽量购买保证续保的好产品,续保条件宽松也是判断一个产品的好坏标准之一,通常情况下都不会由于健康状况或理赔过这种理由拒绝续保。

下方是学姐特地给大家概括出的一篇和续保相关联的文章,比较好奇的朋友可以来浏览一下哦:

《医疗险续保怎么做,要注意哪些地方?一文解析!》baoxian.2239.com

3、增值服务不够优秀

安享百万尊享版医疗险的增值服务像什么恶性肿瘤院外特药报销这里都没有,那你们了解过恶性肿瘤院外售卖的特药有多贵吗?一盒都需要几万元,动不动就是以疗程来计算,那么花费是相当大的,许多院外的特效药没有报销,而被保人不幸患癌症又需要购买这种药来治疗,大部分家庭都是难以支撑的。

二、安享百万尊享版医疗险值得入手吗?

总体来说安享百万尊享版医疗险的保障内容一般比较普通,并且还是没有提供续保保证的产品,对于百万医疗险而言,保障内容跟续保是核心部分,每年的续保都必须有审核这个操作,续保稳定性比较低。虽然优点是免赔额可以抵扣,但是加了这个保障价格也是不便宜啊,这个价格搭配相对一般的保障内容,还是比较不划算的,整体的性价比真的是比较差的。保障内容更好的市面上有很多,价格比较便宜的优秀百万医疗险产品,可以多对比参考看看。

这里学姐整理了一篇不错的百万医疗险产品,戳这里,就能够满足大家的好奇心:

《十大百万医疗险排名新鲜出炉!》baoxian.2239.com

以上就是我对 "安享百万尊享版特定要求"的图文回答,望采纳!