学姐刚跟闺蜜吐槽这几天好热,转眼就看到一条新闻:不列颠哥伦比亚省气温高达47.5摄氏度,以致130多人死亡。

三十多度出门就很难受了,四十多度谁扛得住啊?即使是出门晒伤了,这种天灾带来的损失,保险也会管的,还有跟保险一样的会管吗?

说起保险,学姐也接到了不少关于宝爸宝妈们的私信,是问关于华泰少儿保险的事儿的。

所以学姐专门挑选了隶属于华泰公司的热门少儿保险产品——一年期少儿重疾险2021跟少儿超能保,这两款产品具体的表现是怎样的,我们来瞧瞧!

在进行深度评估之前,建议那些对保险不是特别了解的朋友,先把这篇测评文看看:

《超全!你想知道的保险知识都在这》baoxian.2239.com

《超全!你想知道的保险知识都在这》baoxian.2239.com

一、揭秘:华泰保险靠谱吗?

不熟悉华泰保险的人占多数,还有些人都没有听说过这个保险,那就由我来给大家全面的分析一下华泰这家保险公司吧。

1、实力背景

华泰保险是中国第一家全国性股份制财产保险公司,前身是1996年成立的华泰财产保险股份有限公司,注册资本金为40.22亿元,总部设在北京。

华泰保险是一家集财险、寿险、资产管理、基金管理于一体的综合性金融保险集团。国内成立保险公司,最低注册资本门槛为2亿元人民币,华泰保险有40多亿的注册资本,足以彰显实力了。

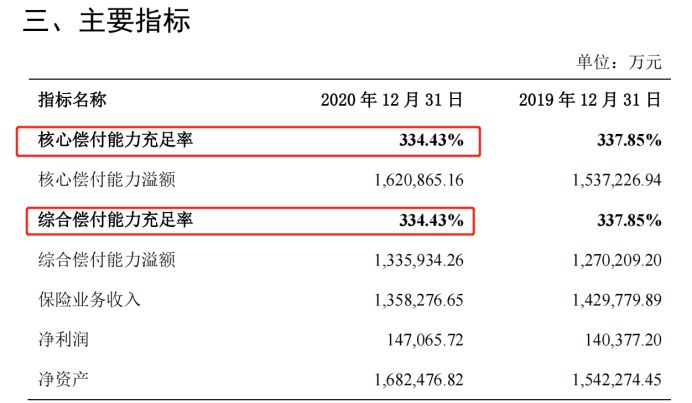

2、偿付能力

偿付能力是最重要的考察一部分,保险公司如果想要继续有运营的资质,那么银保监会制定的三个内容一定要符合:

核心偿付能力充足率大于50%,综合偿付能力充足率需大于100%,风险综合评级B类以上。

从华泰保险最新的偿付能力数据来看:

华泰保险各项指标是胜过了银保监会指定的标准线的,可见华泰保险这家保险公司是很值得信赖的。

我们在进一步的考察保险公司的时候,要看他的背景,实力以及偿付能力,那么还应该从哪些方面来看呢?不懂的朋友可以看这里:

《当我们在看保险公司的时候,究竟要看啥?》baoxian.2239.com

清楚了华泰保险的具体情况以后,紧接着我们就来去看一看一年期少儿重疾险2021和少儿超能保到底是怎样的吧。

二、解答:一年期少儿重疾险2021和少儿超能保哪个好?

一年期少儿重疾险2021说白了就是一款少儿重疾险,而少儿超能宝是医疗险的一种,因为这两款本质是不同的,两个险种,讲的时候就不能放在一起来讲。

接下来,我们一起来扒一扒这两款产品究竟如何吧。

>>一年期少儿重疾险2021

先来看看一年期少儿重疾险2021的保障图:

一年期少儿重疾险2021提供了三个保障版本,可以随意选择,这三个版本一般为基础版,经典版跟至尊版,而且保额对应的也是不同的,分别为10万,20万,30万。

看起来一年期少儿重疾险2021的选择面好像很广,实际上缺陷方面也是很大呢!

1、保额太低

就算一年期少儿重疾险2021最高档的尊享版,保额方面也只有30万。

拿癌症为例,一场癌症的到来,治疗费用就能达到30~50万之间不等,一年期少儿重疾险2021才有30万保额,完全是远远覆盖不了风险,

重疾险保额的挑选也应该引起重视,对此不熟悉的朋友可以看这篇文章了解详情:

《保险买多少保额合适?说说里面的门道》baoxian.2239.com

2、保障不全面

优质的少儿重疾险产品,不仅要涵盖重疾、中症跟轻症这些基础保障,最好还要囊括高发疾病二次赔保障。

可是一年期少儿重疾险2021保障方面只有两种,一是重疾,二是轻症,其余的保障都缺失了,而且缺失了很多。

怎么样才能给孩子最好的保障呢?对于孩子来说最好是买保障更加全面的少儿重疾险。

市面上不缺少保障做的好的少儿重疾险产品,就比如说妈咪保贝新生版。

不只是基础保障全面,妈咪保贝新生版还为少儿特罕疾作出了相应的保障,几乎替孩子规避了大多风险。

比较喜欢妈咪保贝新生版的朋友,可以点击这篇了解一下:

《新产品妈咪保贝新生版,还是有这些不足......》baoxian.2239.com

所以说,一年期少儿重疾险2021作为少儿重疾险真的不是特别优质。

>>少儿超能保

来看看少儿超能保的精华图:

从图中可以看到,少儿超能保确实是有不足的。

1、等待期太长

少儿超能保特意设置了60天和90天两个等待期,就是为了针对普通疾病跟少儿特疾。

等待期越长,被保人就越晚享受到产品保障。

跟市面上优质的医疗险等待期30天比起来,少儿超能保一点优势都没有。

对等待期内出险能否拿到理赔有疑问的朋友,不如看看这篇文章:

《等待期内出险保险公司就不赔了?不懂可是要吃大亏的!》baoxian.2239.com

2、不保证续保

少儿超能保在续保上是不予保证的,当保险期满时若是小孩子身体出现些小毛病,或是出现过理赔情况,华泰少儿超能保不提供续保的可能性非常大。

除此以外,若是华泰少儿超能保停售时,父母也应该为孩子重新寻找,为其有保障的代替产品,要不然这段时间就没有保障。

医疗险续保也是有一定的捷径可走的,如果好奇的小伙伴们可以点击这里了解详细情况:

《医疗险续保怎么做,要注意哪些地方?一文解析!》baoxian.2239.com

因此少儿超能保并不是一款可以让人依赖的医疗险产品。

通过上文,我们可以知道,华泰保险公司虽然说是可以让我们信任的,可是旗下热卖一年期少儿重疾险2021和少儿超能保的都不是市面上可以称得上是优秀的产品,学姐建议意向给孩子配置这两款产品的父母,那么真的要多加思虑了。

以上就是我对 "华泰一年期少儿重疾险对比少儿超能保哪个性价比高"的图文回答,望采纳!