众惠相互新推出了一款名叫小叮当百万医疗险的少儿保险产品。 家人同时投保可享受家庭费率, 包含传染病身故以及癌症特药医疗保障, 那这款百万医疗险优点和不足有哪些? 学姐马上就来分析小叮当百万医疗险!

我们先看看小叮当百万医疗险与国内热门的医疗险对比表>>

《超详细!市场上热门的医疗险对比表》baoxian.2239.com

《超详细!市场上热门的医疗险对比表》baoxian.2239.com

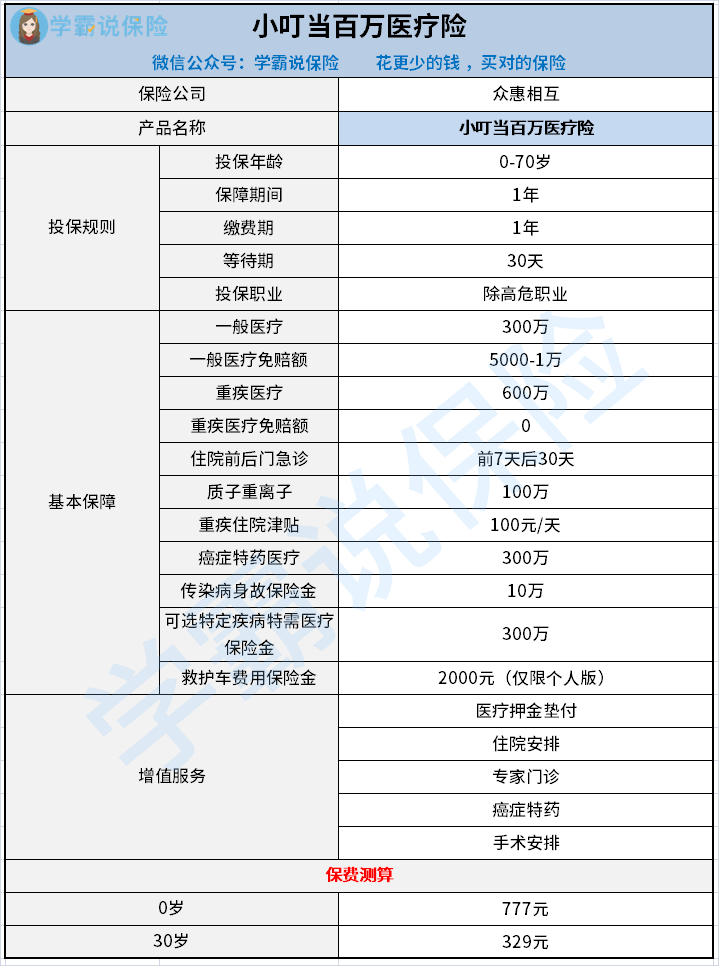

先看看小叮当百万医疗险产品分析图:

学姐为大家仔细讲讲这款产品的保障责任:

1、一般医疗保障

小叮当百万医疗险的一般医疗保额达到300万,保障内容有:住院医疗费用、特殊门诊费用、门诊手术费用、住院前7后30天门急诊医疗费等。一般医疗有一万元免赔额,以家庭为单位投保这1万元则是共享的。而且小叮当百万医疗险约定了如果被保人连续两年无理赔, 免赔额每年递减1000元,可减至5000元。

2、小叮当百万医疗险重疾医疗保障

除了一般医疗外,重疾医疗保障也是必不可少的,100种重疾,每年600万报销保额,没有免赔额限制, 质子重离子拥有100万报销保额,按照100%比例进行报销。

社保范围内按100%比例进行报销。不经社保只结算60%;

小叮当百万医疗险不仅拥有特殊门诊、门诊手术、住院前7天和后30天的门急诊医疗费用,除此之外,还有押金垫付、重疾绿通、救援服务等实用服务。

如果附加了特定疾病特需医疗还有300万元保险金。

小叮当百万医疗险还有这些优点和缺点:

3、小叮当百万医疗险投保年龄包括0岁至70岁

小叮当百万医疗险最高70岁都可以购买;保险公司理赔的风险随着老年人的年龄多增长一岁就高一分,所以大多数的医疗险产品对老年人的年龄都限制的很死。

小叮当百万医疗险投保年龄设置宽松,对老年人来说非常友好。

4、小叮当百万医疗险续保条件宽松

小叮当百万医疗险续保无需审核,且不会因为健康状况或者历史理赔影响费率, 相对来说不算严格不过,如果停售的话续保就需要重新审核了。

小叮当百万医疗险看似十分优秀,但能不能入手,还得看看它的不足有哪些:

1、小叮当百万医疗险保费昂贵

对比于其他百万医疗险, 保障内容还过得去,但保费比较贵,0岁宝宝购买,每年保费要777元, 而市场上保障更充足,续保条件更优秀的长期医疗险, 价格比小叮当百万医疗险低了20%, 这样一对比,小叮当百万医疗险的性价比一般,学姐更建议选择其他百万医疗险。

这还算好的了,这个不足才是最致命的:

《网上都说众惠相互「小叮当」百万医疗险好?呵呵,别怪我泼冷水!》baoxian.2239.com

如果大家不能接受小叮当百万医疗险的不足, 不限于小叮当百万医疗险的话,这些医疗险产品性价比都很高:

《产品推荐!十大值得买的百万医疗险!》baoxian.2239.com

以上就是我对 "众惠相互医疗险的优势"的图文回答,望采纳!