基金、股票市场的下行让更多人开始谨慎分配手中的资金,这一点在更多人开始转投稳健型理财产品上有所体现。

在稳健型产品当中,增额终身寿险仰仗“不止可提供身故保障、还能带来收益”的特点更是获得了非常多朋友的喜爱。毕竟这样一来同时获得了保障和收益,岂不是事半功倍?

而增额终身寿险市场也一直在推出新产品,就像近期民生人寿就向市场推出了一款传世添鑫终身寿险,今天学姐就带大家看看它适不适合大家入手?

马上就要测评了,大家不妨先了解一下民生人寿的实力:

《民生保险公司实力如何?这几款热销产品千万别碰!》baoxian.2239.com

《民生保险公司实力如何?这几款热销产品千万别碰!》baoxian.2239.com

一、民生传世添鑫终身寿险有什么保障?

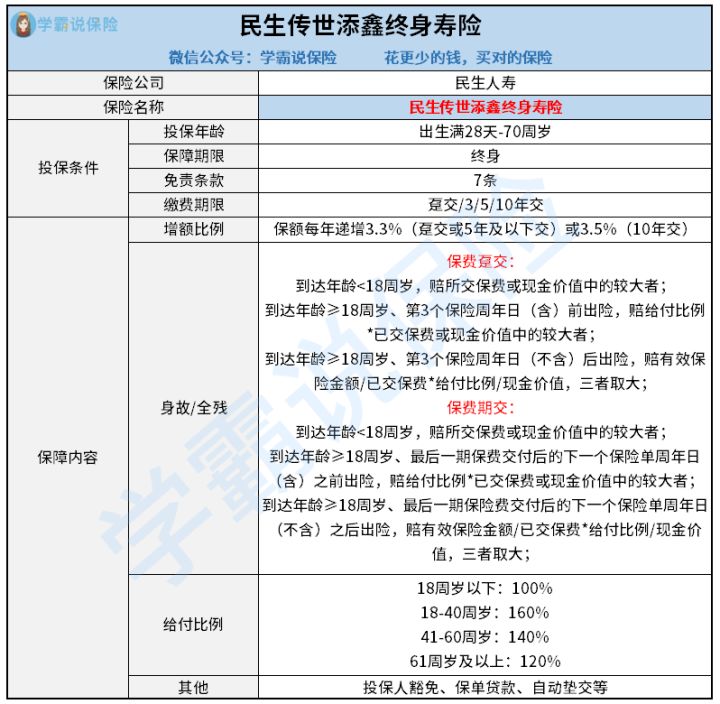

要是对这款民生传世添鑫终身寿险提供了哪些保障感兴趣,我们还是先对它的条款进行了解。

学姐在深扒民生传世添鑫终身寿险的条款后制成了这张产品形态图,大家请看:

简而言之,学姐直接把这款民生传世添鑫终身寿险的优点整理给大家:

1.保额每年递增3.3%或3.5%

民生传世添鑫终身寿险实际上是一款增额终身寿险,它的年度有效保额和保单年度有着密切的联系,保单年度增加,年度有效保额也会增加。

其保额增长比例和投保时选择的缴费期限关系密切。具体而言,假如说选购保费趸交或者说3年交、5年交,保单的保额增长比例不高,才3.3%;若选择保费10年交,则保额增长比例为3.5%。

学姐在此有话要说,本来3.5%的增额比例就不算高(毕竟在之前的增额终身寿险市场中,增额比例达到3.8%的产品都有不少),如果是10年交的保单,民生传世添鑫终身寿险按照3.5%的比例进行增额,这一点确实不大方。

2.提供基础身故/全残保障

在保障内容方面,民生传世添鑫终身寿险能够为被保人提供身故保障和全残保障。若被保人在保险期间内发生身故或全残情况,保险公司会按合同约定来赔付一笔身故/全残保险金。

大家都明白,身故和全残作为终身寿险提供的基础保障,民生传世添鑫终身寿险在这一点表现得中规中矩。

当然,如果可以对保障内容稍加修改,可以增加航空意外身故/全残保障或节假日交通工具意外身故/全残等保障,相信在一定程度上提高产品竞争力是可能的。

3.可附加投保人豁免

值得大家赞美的是,这款民生传世添鑫终身寿险要附加投保人豁免责任也是没有问题的。这一点对于那些投、被保人不是同一人的情况就很贴心了。

如果有人打算为伴侣、父母或小孩投保的话,选择附加该保障最好。那么投保人要是不幸发生事故了,被保人的保单也可以在免除后期保费的情况下保持有效。

二、民生传世添鑫终身寿险值得买吗?

综上所述,这款民生传世添鑫终身寿险在保额增长比例上的表现一般,身故保障也做得中规中矩。然而它是涵盖投保人豁免附加责任的,这方面还是挺贴心。要是想为家人投保的话,大家要尽量选择可以附加该项保障的产品。

关于这款民生传世添鑫终身寿险的收益,学姐也算了一下。其内部收益率水平也较为一般,具体收益演算详情大家不妨来读一读下面这篇文章:

《民生人寿【传世添鑫】收益大公开!确实“惊”到我了……》baoxian.2239.com

说白了,很多人选择增额终身寿险不是为了理财是为了什么,因此不光是产品本身的保障内容,“能给我们带来多少收益”也是我们需要关心的一个方面。

就保障和收益来说,这款寿险表现得很一般,投保的话并不划算。

但是市面上也不乏收益高的同类型产品,大家可以多多对比一下:

《新鲜出炉!五大高收益增额终身寿险别再错过了!》baoxian.2239.com

以上就是我对 "传世添鑫终身寿险应该怎么买?每年交多少钱?"的图文回答,望采纳!