夏天到了,不少高血压患者发现自己的血压变得“正常”起来,很多人纷纷准备停药。有个网友的父亲就因为停药,突发脑溢血导致了偏瘫,治疗费用又花去了一大笔。我们都说高血压是老年人的病,目前看来,患病人群年轻化越来越明显,为了预防大病风险不少人开始把目光转向重疾险。

学姐在后台的私信框中看到了一个问题“高血压患者能不能和其他人一样正常投保安联保险?” 为了回答这个问题,学姐立刻就去查看了相关资料,翻阅资料后,学姐也有了一定的了解,接下来给大家分析一下。

身体欠佳的投保人一般在健康告知处就很为难,因此有不少人为了能够投保,忽略健康告知的重要性,没有如实做好,以至于不能正常理赔,想要在拿理赔时没有问题,就得把健康告知的基础知识好好了解清楚:

《关于健康告知,你想知道的都在这里了》baoxian.2239.com

《关于健康告知,你想知道的都在这里了》baoxian.2239.com

一、安联男性特疾重疾险高血压患者能投保吗?

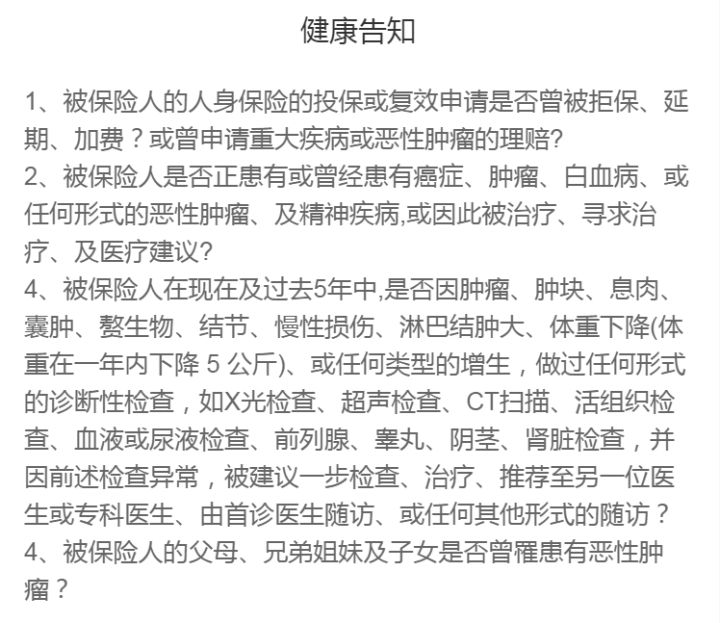

该款安联男性特定疾病重疾险的健康告知仅4条,比别的重疾险来说投保门槛比较低。由于这款产品对抽烟、喝酒这方面没有限制,这对很多男性朋友而言是比较宽松的。

虽然这款安联男性特定重疾保险不包括智能核保,但是对既往病史健康告知就不会管的那么严,没有询问呼吸系统疾病、心脑血管疾病以及先天性疾病等等,对于高血压、高血脂、高血糖也没有要求,综上所述,就算患有三高(高血压、高血脂、高血糖)或者其他身体上有小毛病的人也可以正常投保。

当然,安联男性特定重疾保险只针对男性人群,不过,女性朋友也不用觉得自己被忽视了,下面学姐推荐的产品适合于女性和孩童投保:

《买同方全球凡尔赛1号前,这些要了解!》baoxian.2239.com

二、安联男性特定重疾险保障好不好

我们不能将就那些能通过告知但是保障不好的产品,安联男性特定重疾险的保障效果究竟如何,下面学姐带大家一起来看看:

安联男性特定疾病的保障内容相对来说比较少,有十分显著的优缺点,让我们一起来看看!

1、安联男性特定重疾险的优点

(1)价格实惠

就拿40岁男性来说,30万的保额,投保一年的话,只需要支付727元就够了,30岁男性投保的钱要比40岁男性投保的钱少,甚至不到一半,只需要花144块,都不够吃一顿火锅的钱。大家比较常见的重疾险,一年的保费最少也得3000,所以对比之下,安联男性特定重疾险的定价特别良心。

(2)保障计划灵活

安联男性特定重疾险具有3个保障计划,精简版、基础版与尊享版,可以根据自己的保障计划来灵活选择。

(3)等待期短

现今能见到的所有优质重疾险,都是要等待90天的,而安联男性特定重疾险的等待时间只需短短的六十天,比他的同类产品少了一个月的等待时间。一旦遇上等待期内出险的情况,保险公司往往是拒赔的。所以等待期越短,我们获得保障的速度就越快,以此来看,安联男性特定重疾险比较适合我们这种人群!

大多数人选择保险产品时,不太注重等待期的时间,等待期越长那就意味着理赔的风险就越高,下面的文章里面的内容主要是跟等待期有关的,为了避免吃亏,大家最好了解一下:

《等待期内出险保险公司就不赔了?不懂可是要吃大亏的!》baoxian.2239.com

2、安联男性特定重疾险的缺点

(1)不保证续保

作为特定重疾险的安联男性最大的缺点是什么?保障期限只有一年,不保证续保。如果要想续保,不重新审核是不行的,如果已经得到过理赔亦或是体弱多病的,是不能完成续保的,买入其他产品也不是一件简单的事。

因为篇幅有限,学姐在这里就不对安联男性特定重疾险的其他缺陷作太多的介绍了,想深入了解的朋友,请看下文:

《安联男性特定重疾险上市,真是男性的福音?》baoxian.2239.com

简而言之,安联男性特定疾病保险针对男性特疾提供的保障还是比较到位的,但要注意这款产品的定位是重疾补充,让男性高发特疾保障加强了。

所以在购入这款产品的同时,我们需要配置一款保障全面的重疾险,有助于达到最佳保障效果。

送给各位小伙伴一份健康告知宽松,具有智能核保与人工核保的优秀重疾险产品,有投保意愿的伙计就戳开瞧瞧:

《最新!十大【健康告知宽松】的重疾险大盘点!》baoxian.2239.com

以上就是我对 "有高血压可以买商业医疗男性特定重疾保险"的图文回答,望采纳!