关于信泰人寿产品,估计不少人都印象深刻,毕竟市面上能够兼具保障和性价比的产品确实没有很多。

并且,信泰人寿的超级玛丽和达尔文系列重疾险,绝对都排的上号。

而且,不单是重疾险,信泰人寿的寿险产品也是大家关注的热点,就如同这款如意尊2.0增额终身寿险,就凭借稳定的收益、灵活的资金配置,这两大优势来博得大众的喜爱。

不过就这几天信泰人寿有消息传出,6月30号将正式下架如意尊2.0增额终身寿险,而且上线的几率为零。

那么这款产品值不值得在下架前入手一波呢?让学姐来为大家好好地剖析一番。

在分析之前,推荐大家来瞧瞧这篇文章,整体上对信泰人寿的主要内容知道大概情况:

《信泰人寿怎么样,有哪些产品,哪个好,有哪些坑套路,深度分析》baoxian.2239.com

《信泰人寿怎么样,有哪些产品,哪个好,有哪些坑套路,深度分析》baoxian.2239.com

一、如意尊2.0增额终身寿险有哪些优势?

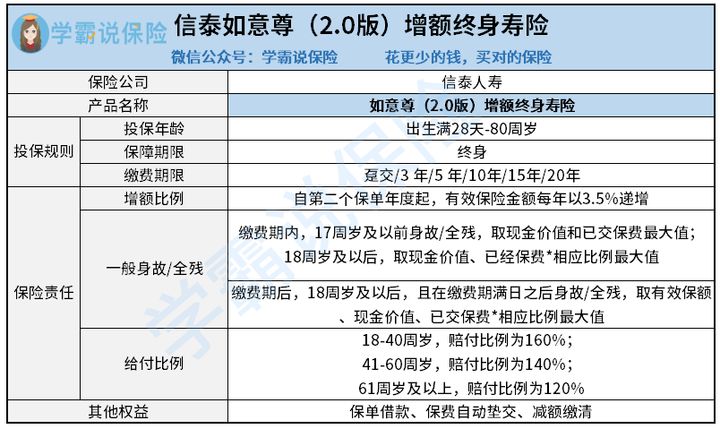

先来简单看一下信泰如意尊2.0增额终身寿险的保障内容:

如意尊2.0增额终身寿险的保障内容比较简单,包含身故/全残保障,投保人能够感受到保单借款、保费垫交、减额缴清等权益。

许多人可能对此款如意尊2.0增额终身寿险保险产品的作用不太明白,各位可以通过下面这篇科普了解了解:

《既能理财,又能保障的【增额终身寿险】是何方神圣?值得入手吗?》baoxian.2239.com

如意尊2.0有以下优势:

1、支持高龄投保

这一款如意尊2.0增额终身寿险的投保年龄范围挺广的,纵使老人已经80岁了,依旧可以购险,真的太好了。

对比市场上有的六七十岁就不允许投保的产品,如意尊2.0增额终身寿险更适合有储蓄和财产传承需求的高龄群体。

2、收益稳定

如意尊2.0增额终身寿险在收益上稳定性比较高,保单生效后,从第二年开始,如意尊2.0的有效保险金额每年增长的比例都比上一年的高,而且都是以3.5%的速度增长。

要是有一个30岁的男性购入了10万保额的如意尊2.0增额终身寿险从31岁那一年起,他的有效保险金额每年按3.5%复利增长至终身,稳定增值。

相当于说,活的时间与保单价值的增长程度呈正相关。

3、资金配置灵活

如意尊2.0增额终身寿险包含保单借款、保费自动垫交、减额缴清等权益。

保单借款在这当中算是实用性最高的:借款最长能够借六个月,最高不能超过80%的保单当时现金价值。

万一被保人突然面临经济问题需要用钱,那么被保人是可以采取申请保单借款去借钱来填补。

4、身故/全残赔付设置人性化

学姐将如意尊2.0增额终身寿险的身故/全残保障在下面的文章中给大家呈现了具体的内容:

大家缴费期满且满18,最大的价值可以体现在取有效保额/现金价值/已交保费的相比之下。18-40岁、41-60岁、61岁及以上对应的是160%、140%、120%。实际上赔付比例是根据年龄来确定的。

关于如意尊2.0增额终身寿险的这个保障方面,还是算得上优秀的,因为人们通常在40岁之前和40-60岁,都负担这很重的责任。

如果被保人不幸在人生的黄金阶段出事,那么有了如意尊2.0增额终身寿险的保障,家庭的负担会减轻很多。

保障方面来说,如意尊2.0增额终身寿险的优势吸引力还是非常高的。不过这款产品买了是否值得,它的收益情况同样也要关注。

二、30岁男性,投保30万,3年交,70岁退保时的收益可观吗?

前段时间可能延迟退休的消息传来,一下子“如何安度晚年”也迅速成为了人们讨论的话题。

那么作为一款号称专为养老设计的增额终身寿险,如意尊2.0增额终身寿险解决工薪阶层养老问题上是否真的像它说的那样呢?

我们一算收益便知:

上面的演示就能够知道,30岁男性,年交10万,3年缴清,到了第5年,保单的现金价值就超过了已交保费,实现了资金回本。

如果能存活到60岁的话,能够达到接近3倍的资金增值,保单的现金价值就超过了80万。

该段时期里面,IRR一连以3.5%左右的比例稳定增高。被保人不去世的话,那么在70岁时,保单的现金价值就能超过113万,资金增值接近4倍。

如果我们将未来的退休年龄规定为65岁,70岁时退保的被保人,最后可以得到113.3867万的费用,而且领取到的这笔钱使可以让一个人度过一个比较良好的晚年生活的。

整体看来,该款如意尊2.0增额终身寿险保险产品还挺优秀的,收入平稳,而且高龄又人也能投保。倘若手里有待安置的钱想要养老亦或者想传承资金,就可以重点了解一下这款产品。

最后友情提醒大家一下,如意尊2.0增额终身寿险这款保险将于6月30号之后不再向大众售卖,如果对于这款产品有想法的朋友一定要注意停售的时间哦~

如果有其他理财产品的配置需求,也可以看看学姐精心挑选的榜单:

《十大理财险排行 ▏想买高收益理财保险?这10款别再错过了!》baoxian.2239.com

以上就是我对 "信泰人寿如意尊2.0终身寿险停售了还有效吗"的图文回答,望采纳!