经过对比,单次赔付重疾险不如多次重疾险受大众欢迎。单次赔付的重疾险的价格要比多次赔付的重疾险便宜。

不少小伙伴纠结的原因就是遇到这种情况。相比单次赔付重疾险和多次赔付重疾险两种怎么样?让我们看一下。

不过,在思索这个问题之前,我们还得先了解一下有哪些坑是单次和多次赔付重疾险都存在的才行。

这份清单里是我整理的一些关于重疾险常有的陷阱,建议你在买重疾险之前能通读一遍:

购买保险擦亮眼,不要掉入重疾险的陷阱里baoxian.2239.com

购买保险擦亮眼,不要掉入重疾险的陷阱里baoxian.2239.com

接下来我们还是研究一下多次赔付的重疾险是否具有性价比吧。

一、多次赔付的重疾险怎么样?买的时候需要注意什么?

想要买重疾险,首先得知道,如何理解多次赔付的重疾险。1、什么是多次赔付的重疾险?

重疾险保障的内容比较全面,包括轻症、中症和重症。为重疾的赔付次数不同,重疾险分为单词赔付和多次赔付。

2、买多次赔付的重疾险,需要注意什么?

1)重疾险的多次赔付需要对之前赔过的重疾进行除外。

单次赔付重疾险的含义是不言而喻的,就是说重疾只赔付一次。

多次赔付重疾险的好处就是重疾能赔付多次,只是一般不会重复赔付同一种重疾。

举例说明,小明购买了一款多次赔付重疾险,并且不包括癌症的二次赔。

那么假如第一次患的重疾是癌症,到第二次依旧是癌症的话,这样的话就不能赔付第二次癌症了。

如果第二次患的是其他合同约定的重疾而非癌症,这种情况下小明才能获得第二次重疾赔付。

2)要注意重疾分组是否合理。

为了降低承保的风险,市面上大多数的重疾险都是设置重疾分组的,一直以来,每组内的疾病只赔付一次是已经被大众接纳的。

如果分组并不合理,多次赔付的重疾险会出现什么结果呢?那么购买多次赔付的意义也将微乎其微了。

那么,今天学姐就和大家说一下如何判定分组的合理性。为了帮大家更好的选择重疾分组,建议大家移步这篇文章,了解一下什么样的重疾险才是重疾分组合理的:

《到底该如何区分重疾险选分组还是不分组,本文是关键!》baoxian.2239.com

3)注意重疾赔付的间隔期的长短。

赔付间隔期即前一次重疾确诊至后一次重疾申请理赔的间隔时间。这个间隔时间也可以简单说是大家申请二次赔付的时间。

所以说,我们要把间隔期的长短纳入到选择多次赔付的考虑范围内。

3、多次赔付的重疾险,真的有必要吗?

因为是可以享受多次赔付,所以价格上相比单次赔付的重疾险也会贵上几千。重疾多次赔付,到底有没有必要,多次重疾发生的概率是关键一点。

但是比较可惜的是,目前对于多次重疾的发生概率并没有一个明确的统计。因此,选择多次赔付的重疾险是否有利,价格以及有间隔期这样的不大完美的地方成为了大家接纳的关键。

老话说的好,人生不如意十有八九,产品也是一样,不可能做到十全十美,以上提到的地方,目前也是有部分群体可以接受,

再者,如果能花少钱买到高产品的话,难道不是一个很值的选择吗?

为此,学姐特意找到了几款很好的多次赔付重疾险分享给大家,希望可以给大家带来更多不同的选择。

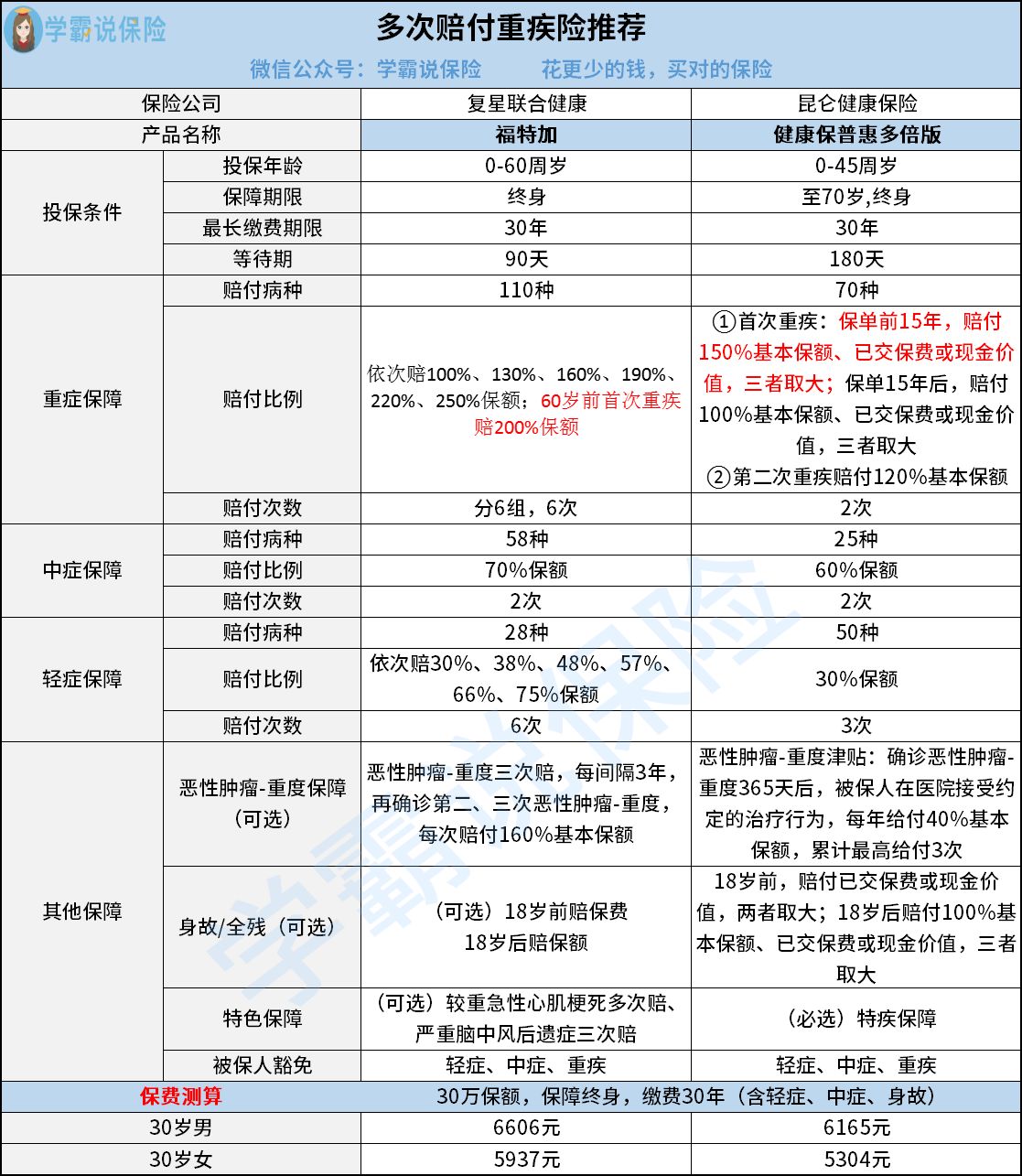

二、性价比高的多次赔付重疾险推荐!

这两款保障好的多次赔付重疾险的保障内容如下:

了解到两款产品不同的保障内容,许多小伙伴陷入了纠结。因为这两款重疾险都是令人十分心动的产品。

选哪一个产品更合适呢?从学姐的角度来看:

1、看重特疾保障、保障灵活:健康保普惠多倍版。

可以获得健康保普惠多倍版100%的额外赔付的,是在30岁前得了25种特定重疾其中之一,就是一共可以获得200%保额的赔付,这个赔付力度十分大。

研究完条款后,学姐从里面发现,健康保普惠多倍版保障还是非常全面的,这25种特定疾病包含非常广,比如白血病、重型再生障碍性贫血,淋巴瘤等等。

除此之外,健康保普惠多倍版的保障期限有保到70岁这个选项,资金不足的小伙伴也不用担心自己的钱包。

健康保普惠多倍版的优点远比我们提到的更多,学姐为了能够让大家更全面的认识这款产品,准备了一篇测评:

《昆仑「健康保普惠多倍版」有何猫腻?》baoxian.2239.com

2、看重赔付力度、保障全面:复星联合健康福特加。

60岁之前的朋友,若患重疾,复星联合健康的额外赔付可达100%,也就是赔付200%的保额。

复星联合健福特加的赔付次数也创新高,高达6次!赔付比例也是越来越高,至多可赔250%保额!市面上的大多数重疾险在它面前根本不值一提。

复星联合健康福特加在轻症保障的额外赔付上真的很舍得赔付,75%的保额赔付,比大部分重疾险轻症赔付高出一大截。

市场上的大多数重疾险的轻症赔付,还是在30%左右。

当然有好就有坏,如果此时你想要购买,建议看完这篇:

复星联合福特加重疾险怎么样?最重要的是看这一点!baoxian.2239.com

怎么样,看完这个你是否了解清楚了,像这样保障全面、高性价比、分组合理的多次赔付重疾险,大家放心去投保吧!

以上就是我对 "轻症多次赔付的重疾保险要不要配置"的图文回答,望采纳!