中国人寿享有很高的知名度,在保险业内的地位是数一数二的。可是当前出现了许多新兴的保险公司,中国人寿也就不是独一无二了。

接下来我带大家一起来测评下中国人寿国寿福系列的产品。

一、国寿福系列产品测评

测评之前,先给各位看看国寿福多版本的产品保障图:

从上图可以看到,国寿福系列重疾险的保障内容很大一部分都是相同的,可以享有轻症、重疾、身故和长期意外保障,对照一下市面上其他备受青睐的重疾险,你就晓得它们实际上存在很多弱点:

1.等待期长

等待期的概念是在指定时间内发生保险事故,保险公司不提供任何赔付。一般来说,重疾险的等待期都是在90-180天,国寿福系列重疾险的等待期天数达到了180天,这个设置和市面上许多只有90天等待期的重疾险产品相比真的差太多了。

2.没有重疾额外赔

国寿福系列重疾险的重疾保障不仅只有一次赔付,并且没有针对重疾的额外赔付,赔付的比例也只是100%保额。作为一款重疾险产品,没有额外赔付的在目前的市场上只是小部分了,大部分都是有额外赔的,例如这款全球同方的凡尔赛一号,不仅有额外赔付,赔付额还达到了保额的80%,如果购买的保额是50万,加上额外赔付,一共就可以获得90万的赔偿金。想要购买一份重疾高赔付的重疾险做保障的朋友,一定要对这款产品做个了解:

《买同方全球「凡尔赛1号」之前,我想告诉你这些真相!》 baoxian.2239.com

《买同方全球「凡尔赛1号」之前,我想告诉你这些真相!》 baoxian.2239.com

3. 基础保障缺失

轻、中症和重疾是目前大多数重疾险产品的标配。可是国寿福系列重疾险并不保中症,假如保险保障人患病程度只达到了中度,还不符合重疾的赔付要求,所以只能根据轻症的赔付比例赔偿,最后能够到达被保险人手中的赔偿金都是缩减过的金额。

除了前面说的三条缺陷它还有别的缺陷吗?不过,除了以上说的三个缺点,国寿福系列重疾险还有一些不为人知的短板,想知道的可以点击这篇:

《想买「少儿国寿福盛典版」?那它的这些缺陷你不能不知道!》baoxian.2239.com

二、热门重疾险推荐

客观的说,国寿福系列重疾险还是蛮一般的,与市面上的重疾险相比没有特别突出的地方,不太相信的朋友,看看学姐对这些热门重疾险做的测评就知道了。

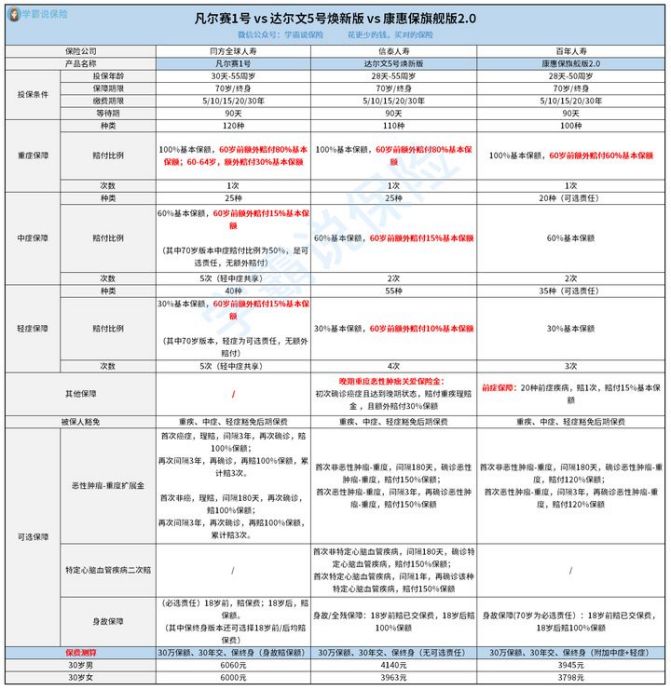

1. 凡尔赛1号

作为重疾险,凡尔赛1号有定期版和终身版,不论是哪个版本,保障内容都包含有轻症、中症、重大疾病 、身故 、被保人豁免保障,恶性肿瘤三次赔可以作为附加项,在保障内容方面是很全面的,

针对重疾采取了高比例赔偿的保障措施,假若被保险人在60周岁前非常可怜的患上了属于合同规定的重大疾病,被保人报销时有80%保额的额外赔付,这个赔付比例是数一数二的。

在轻、中症方面,凡尔赛 1号重疾险轻、中症方面是支持共享赔付次数的,共有5次之多,不论被保险人的患病次数是几次,加在一起在五次之内就可以,比方说1次轻症+4次中症、2次轻症+3次中症、3次轻症+2次中症等等,这种规定平时很难见到,被保险人可以得到更全面的保障。

2. 达尔文5号焕新版

达尔文5号焕新版提供了实用的可附加责任,把恶性肿瘤-重度额外赔付和特定心脑血管疾病二次赔都覆盖了。

现在的一些临床数据经过分析后,得到我国癌症患者在术后三个月复发率为50%,有80%的癌症患者死于复发转移。心血管疾病现在所发现的复发率也是较高的,比如心梗的复发率就很高,已经达到了8.7%~29.6%,这两种疾病对我们来说真的存在了超级大的威胁。而达尔文5号焕新版这款产品消费者可以从中选择的可选责任分别有这两种疾病的保障,假如重疾复发,这份保障就有很大的帮助。学姐很早之前就概括了一篇关于达尔文5号焕新版的文章,想知道更多的小伙伴就来戳一戳下面的链接吧:

《复星联合达尔文5号荣耀版热卖的背后,竟藏着这些缺陷……》baoxian.2239.com

3.康惠保旗舰版2.0

康惠保旗舰版2.0最受欢迎的点就是它为消费者提供了前症方面的保障,前症顾名思义就是症状比轻症更轻,比轻症理赔标准低的一种疾病。假若早点发现的话,就能早点获得治疗,演变成重疾的概率就会降低很多,针对这种情况来看,前症保障的实际意义真的很大。如果对于前症保障还不是很清楚,可以看看这篇文章:

《「前症」保障横空出世?什么是前症,值得买吗?》baoxian.2239.com

总的来说,凡尔赛 1号重疾险、达尔文5号焕新版、康惠保旗舰版2.0这三款产品都是性价比很不错的产品,买到就是赚到,各有各的优点。从整体上看做的都比国寿福好很多,大家可以按照自己的实际情况从中做选择。