2021年7月15日,新快报报道了广州一月子中心4名婴儿患上支气管炎相继住院,其中一婴儿一度被发病危通知书,目前仍然在医院重症监护室进行治疗。

现实生活中,疾病风险是没有办法预料的,于是宝爸宝妈花心思在孩子的安全防护上的时候,也给孩子安排一份重疾险,才有转移疾病风险的能力。

学姐今天就和大家一起探究一番信泰如意守卫盾(源起)这款产品,它的投保对象既可以是小孩,也可以是成年人。。

一款厉害的重疾险需要符合哪些条件?请看下文:

《好的重疾险原来长这样!你被骗了这么多年...》baoxian.2239.com

《好的重疾险原来长这样!你被骗了这么多年...》baoxian.2239.com

一、信泰如意守卫盾(源起)的保障内容优缺点分析!

直入正题,学姐先行为大家奉上信泰如意守卫盾(源起)的保障精华图:

网上流传该款信泰如意守卫盾(源起)的保障内容十分周至,还提供恶性肿瘤扩展保险金、特定疾病专项保险责任等保障,在一定程度上给被保人提供较为丰富的保障。

那么现在学姐就来分析!

假如有一些比较赶时间的朋友们也可以选择先去看看这一篇用来描述信泰如意守护盾(源起)精简版测评的文章:

《买信泰人寿「如意守卫盾(源起)」之前,先了解这些猫腻好吗?》baoxian.2239.com

>>优势:重疾保障分析

在现在信泰如意守护盾(源起)的110种重大疾病的重疾保障中,而且在现在最最值得关注的就是,而且这款产品还保障有其他四种特定重大疾病,有恶性肿瘤—重度、较重心肌梗死等。

并且我们如果选择购买信泰如意守护盾(源起)这个保险的话,如果是首次罹患特定重疾,那么保险公司就能够给予赔付150%的基本的保额。

假设花50万投保投保的话,可获得的赔偿金高达75万元。

不过,要是首次得的疾病并不是特定重疾,那最后只能得到100%基本保额的赔付。

和市面上同类型的重疾险首次罹患重疾就可以得到80%基本保额的额外赔付比起来,信泰如意守卫盾(源起)实在太low了!

在重疾保障力度这上面有追求的小伙伴,这款凡尔赛1号重疾险是学姐非常推荐的:

《买同方全球「凡尔赛1号」之前,我想告诉你这些真相!》baoxian.2239.com

还好信泰如意守卫盾(源起)的重疾保障囊括了特定重大疾病,不然真的是没啥亮点了!

>>缺陷

1、投保年龄范围窄

此款信泰如意守卫盾(源起)能够让投保年龄为出生满28天-60周岁的人购买,这不就意味着60周岁以上的老年人无缘这款产品了吗!

要知道,投保年龄高达65周岁的优质重疾险市场上还不少,

60岁以上的老年人的身体肯定不像年轻人硬朗,身体或多或少都会出现一些小毛病。

想要对重疾险进行投保已经很难了,而信泰如意守卫盾(源起)还不把60-65岁人群定位受众人群,这也太不客气了吧!

贴心的学姐整理的这份热门重疾险的对比表,更适合老年群体,总有一款重疾险是您家里老人需要的:

《全国热门的129款老人重疾险对比表》baoxian.2239.com

2、轻中症为可选责任

信泰如意守卫盾(源起)存在人们无法接受的保障内容,无疑就是轻中症为可选责任。

按理来说,重疾险应该自带轻中症的,那没有这么做的信泰如意守卫盾(源起)将其作为可选责任有什么好处呢?也就是投保人要自己进行选择。

很多人都认为他不合理。

要知道,轻症是相较于重疾而言,常见的感冒、发烧不属于这种情况。

通俗易懂地讲就是处于重疾的前期或许是病情不严重的时候,治疗费用大概在几千到几万左右。

而中症就是病情严重程度和赔付比例介于轻症疾病和重大疾病之间的疾病。

现在市面上所有的重疾险基本是自带轻/中症,信泰如意守卫盾(源起)竟然要可选轻/中症责任,确实不能理解!

在这里学姐讲得这么清楚,相信大部分的朋友认为上面的这些短处没有什么问题,属于接受范围之内,那学姐接下来要和大家说的是它最致命的缺点,看完你绝对没有购买想法了!

二、信泰如意守卫盾(源起)隐藏的猫腻,实在无语!

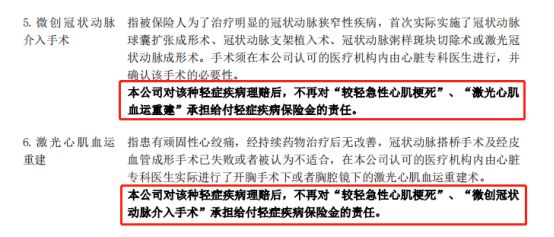

说起信泰如意守卫盾(源起)最不优秀的地方,其实就是轻症存在隐形分组!

如下图所示:

上文学姐就和大家说起过这个话题,信泰如意守卫盾(源起)的轻症保障是附加责任,就算赔付比例制定还算合乎情理,也可以附加特定轻症疾病额外保险金。

作为附加责任,轻症保障的疾病还是有隐晦的区别!

轻症隐形分组就是产品并没有说明有划分轻症疾病情况,但是他会用产品条款中给出的赔付条件来将轻症划分重组,

这就导致最终的结果和轻症分组差不多,这就是为什么又被叫做轻症隐形分组。

{更信泰如意守卫盾重疾险2021-15}信泰如意守卫盾(源起)的轻症秘密区分的组别不止一两个,这也太过分了吧!

三、学姐总结

从整体来看,信泰如意守卫盾(源起)的保障内容除了重疾保障责任是自带的之外,其他的保障责任都需要附加。

但是,对于附加责任而言,投保人自己再花钱买的责任,保障的力度还是很一般,真是让人顿时语塞!

于是,对于信泰如意守卫盾(源起)这款重疾险有需求的朋友们,必须要研究明白喽~

以上就是我对 "如意守卫盾源起重疾险在怎么购买"的图文回答,望采纳!