新冠疫情抗击战这条道路还需要走下去,并未结束,大家依旧要做好防护工作,口罩要带好,避免被感染!

除了病毒,我们身边还有很多不为人察觉的因素,这对我们来说是有疾病风险的,对身体健康造成了很大的威胁。

早早的买一份重疾险,才能够做到以防万一,要是疾病来临时,更有勇气面对。

百年人寿刚不久新推出了一款重疾险新产品——福佑安康惠享版重疾险,听闻保障还有许多层,这样导致,不少人都很想购买。

投保了百年人寿的福佑安康惠享版重疾险确定可以有恃无恐吗?现在学姐就带大家一起探究一下。

在我们一起研究以前,我们先来一起看看这份购买重疾险的指南,用来识破骗局:

《购买重疾险擦亮眼,不要掉入陷阱里》baoxian.2239.com

《购买重疾险擦亮眼,不要掉入陷阱里》baoxian.2239.com

一、百年福佑安康惠享版重疾险保障好不好?

我们先看看百年人寿福佑安康惠享版重疾险的保障图:

从前面的保障图能够发现,百年人寿旗下的这个福佑安康会享版重疾险的基础保障还是不错的,并且重疾还能得到多次的赔偿。

那咱们来了解下这些保障方面的亮点是什么:

1、投保年龄广

福佑安康惠享版重疾险要求出生28天到60周岁的人群才能投保,和市场上那部分最高投保年龄要求到五十五周岁的产品相比,这个保险覆盖范围更广,年纪较大的中老年人较为合适。

2、豁免保障实用

百年福佑安康惠享版重疾险自带有被保险人重疾、中症、轻症豁免保障,此项保障能给大伙带来以下好处:

在缴费年限方面选择的时间越长,如果被保险人患上合同约定的疾病,正好在我们缴费期间的时候,后期的保费被保险人可以不用继续支付了,这样的话,保险金既可以应对医疗费用,也可以不再继续缴纳后期保障的费用,对于我们的被保险人来说,只有好处,没有坏处。

对于保险来说,除了有保险豁免,在其它方面也有好处,大家可以看看下面这篇文章在来了解一下:

《保费豁免买保险的时候一定要选吗?》baoxian.2239.com

3、可附加癌症二次赔

百年人寿福佑安康惠享版对于恶性肿瘤-重度的二次赔付还提供了相应的可选责任。

虽然癌症在当下的医疗技术下能够被治好,然而后续癌症还是会有比较多的复发的情况出现的,据了解,在进行肿瘤手术之后,头三年是最容易再次得的,不出现复发和转移这些情况的概率只有20%。

新闻里告诉了我们,大部分的患癌家庭,不花个几十万都治疗不了,让家庭产生经济问题,不得已只能通过向社会求助来解决困难,要是疾病突然又复发了,患者家庭已经掏空,怎能承担这么重的经济压力?

所以附加恶性肿瘤-重度二次赔付势在必行,有了它,这样患病的我们就可以安心养病,不用独自承担经济风险。

癌症二次赔付有没有必要附加,大家可以继续阅读下列数据,相信你们会得到一个答案:

《看完这篇,就知道为何癌症二次赔有必要附加》baoxian.2239.com

也许很多朋友会被百年人寿的福佑安康惠享版的优势所吸引,可能现在就有一些朋友想要投保该款产品,但学姐必须要说的是,大家不要只看产品的优势,这款产品也存在不少缺陷!

二、百年福佑安康惠享版重疾险究竟值不值得买?

福佑安康惠享版值是不是有购买价值,在看过下面的缺陷之后,再做决定也不迟:

1、重大疾病关爱金不划算

如果真的投保福佑安康惠享版重疾险了,如果被保险人在首次确诊重疾之日起365天后死亡,保险公司还会额外赔付10%基本保额,非常的友好。

但这一点同市面上一些优秀的重疾险比较起来,倘若首次确诊重疾是在60岁前,另外给被保人提供60%或80%保额的额外赔偿,福佑安康惠享版还要被检查出患有重疾的那天起365天之后身亡,才有资格获取额外赔付,并且赔付比例也只有10%保额,从是否划算的角度来看,福佑安康惠享版就不是理想的选择。

2、重疾分组不合理

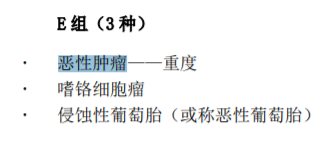

需要注意的是,福佑安康惠享版的多次赔付深深吸引着想要购买的人这是毋庸置疑的,但它的重疾分组不太合理,恶性肿瘤并没有被单独拎出来成为一个组,与恶性肿瘤分在一组的是侵蚀性葡萄胎这种高发疾病,这就会阻碍与恶性肿瘤一个组的其余重疾的理赔。

简单总结一下,第一次染上了恶性肿瘤且与保险公司达成了重疾理赔,如果后面又不幸患上了嗜铬细胞瘤或侵蚀性葡萄胎,保险公司就不给赔付了。

在看别的重疾险时,要是碰见了有重疾分类的产品,那么我们同样要注意分组是否是合理的:

《重疾险选分组好还是不好?关键看这点!》baoxian.2239.com

3、轻症有隐形分组

福佑安康惠享版重疾险的轻症涵盖了隐形分组,何为隐形分组,那就是患上疾病A和B的原因是一个,这两种疾病是无法都获得保障的,只有其中一类疾病保险公司赔付保险金。

福佑安康惠享版重疾险一样,也有这种情况发生,那轻症多次赔付的概率就大大降低了。

把精力也要放在重疾险的轻症保障上面,最主要是轻症数量最多的重疾险产品,说不定里面还有很多猫腻呢:

《重疾险的轻症数量是不是越多越好?》baoxian.2239.com

这么来说吧,百年人寿的福佑安康惠享版重疾险保障是挺齐全的,当然这亮点还是有,不过缺点也很突出。

学姐给伙伴们一个小建议,仔细的看看它的保障内容,根据自身的状况下,再细细想想要不要投保:

《百年福佑安康惠享版的这个缺陷一定要小心》baoxian.2239.com

以上就是我对 "百年人寿福佑安康惠享版重疾险有必要加特定百万重疾吗"的图文回答,望采纳!