身为在国际上声望较高的保险公司,友邦保险可谓是家喻户晓。除此以外,旗下产品的种类覆盖范围特别广。

每次一推出新品,友邦保险都会在保险界引起激烈讨论,这也可以证明友邦保险在保险行业地位怎么样。

刚好前几天友邦保险推出了新款产品——如意双享安心版保险产品计划,引发了不小的轰动跟热议。

大家都说如意双享安心版的保障内容丰富且全面,啥都能保。这到底是不是真的,还需要学姐带大家来分析分析!

其实大多数人都不太了解友邦保险,建议通过这篇文章进行了解:

《网上都说「友邦保险」不好?是真的吗?》baoxian.2239.com

《网上都说「友邦保险」不好?是真的吗?》baoxian.2239.com

一、如意双享安心版产品形态解析

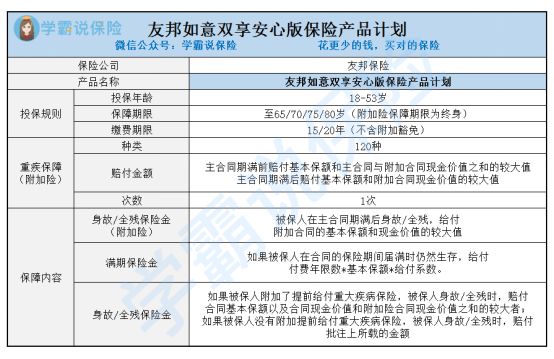

在测评还未正式开始前,大家不妨来看一下如意双享安心版保障精华图:

由图可知,如意双享安心版是一款组合险,两全保险是主险,重疾险则是附加险,消费者在购买的时候可以选择只配置两全险,也可以按需附加重疾险。

比较起市面上的一些强制捆绑附加险进行销售的组合险,如意双享安心版的选择灵活度算得上是非常高的,真是太赞了!

来看看如意双享安心版的保障内容情况究竟怎么样:

首先是两全险,正常保障期间内,如意双享安心版可以提供身故/全残保障,假如被保人顺利生存至保险期满时,那么这款如意双享安心版则会给付相应的满期保险金。

再就是附加重疾险,如意双享安心版能保120种约定重疾,还可以给付一次重疾保险金,依据主合同保险期满前后发放相应的重疾赔偿。

接下来我带大家了解一下如意双享安心版的优缺点,赶时间的朋友也可以直接看看测评重点:

《友邦如意双享安心版保险产品计划保障好不好?一文告诉你!》baoxian.2239.com

二、如意双享安心版值得买?关键看这几点!

因为学姐的一番深扒,如意双享安心版的优缺点就显而易见了:

>>如意双享安心版的优点

1、保障期限选择多

如意双享安心版允许被保人在四种保障期限进行选择,分别是保至65/70/75/80周岁,那么消费者就能在购买的时候自由选择其中一种保障期限即可。

一般来说,很多两全险的保障期限都是由保险公司规定好的,例如直接规定保20年或30年,或者保至60岁或70岁,只有少量的两全险允许消费者自由选择保障期限。

相比之下,如意双享安心版的保障期限设置了比较全面的选项。

2、能保全残

显而易见,如意双享安心版不但支持身故保障,还是有将全残保障涵盖在内的。如此一来,若是被保人不幸在保险期间内全残,那么如意双享安心版就可以给付相应比例的全残保险金了。

目前,市面上有大量组合险的两全险中并没有覆盖全残保障,如果被保人发生意外导致全残,且未达到身故理赔标准,那么该类产品就不予提供全残赔付金了。

相比之下,如意双享安心版对于人身保障这一块,还是挺好的。

>>如意双享安心版的缺点

1、投保年龄范围窄

如意双享安心版的投保年龄范围并不大,这款产品只对18-53岁人群承保。

实际上这就意味着,要是被保人的投保年龄未满18周岁,或者投保年龄为54周岁+,就会被如意双享安心版直接拒保。

市场上不少两全险设置的最高投保年龄为60/65周岁,很多产品也不会限制未满18周岁的人群投保。

相对而言,如意双享安心版的投保年龄门槛还是比较高的。

2、附加险保障不全面

如意双享安心版的附加重疾险只保重疾,另外就没有其他保障了,保障内容相对而言有些不足。

不设置癌症二次赔、心脑血管疾病二次赔等高发重疾可选保障就算了,如意双享安心版就连中轻症这类最为基础的保障都没有将其涵盖在内,真不怎么样!

假使把重疾保障看得更加重要的人群,最好还是直接购买一份保障较为全面的重疾险,如意双享安心版的附加重疾险并没法满足多数人对于重疾保障的需求。

打算购买重疾险的朋友,可以考虑一下这款产品:

《凡尔赛plus重疾险重磅回归,深度测评买前必看!》baoxian.2239.com

总结:如意双享安心版的优缺点很显而易见,优点是保障期限设置的选择多样化,还提供全残保障;缺点是设置的投保年龄范围太窄了、另外附加险保障也是不太全面。

那些想投保这款如意双享安心版的朋友,建议要谨慎考虑哟。

以上就是我对 "友邦如意双享安心版怎么买划算?每年花多少钱?"的图文回答,望采纳!