朋友们,请勿太大意认为风险跟我们无关,与我们毫无瓜葛。

你应该很惊讶居然连夏天吹空调,都能住进ICU,能用光所有积蓄,最后还没了命?

最近“男子吹空调吹进ICU”的新闻,让很多一到夏天,空调就是命的人慌了一批。

然后就有特别多朋友看到新闻后心情很紧张,学姐收到很多私信,大家都想知道有哪些保险可以预防这样的风险?

必须要知道的是,买保险的目的就是用更小的投入换更高的回报,买保险是对抗各种疾病的有效方式,是被保人的本钱,有了本钱才有与疾病对抗的勇气和信心。

学姐就通过前些日子阳光人寿保险研究出的阳光保关爱版终身重疾险,和大家一起来说说关于重疾险的猫腻!

废话少说,学姐先行奉上一份指南: 《重疾险哪个好,怎么买划算,手把手教你避开保险的这些坑》baoxian.2239.com

《重疾险哪个好,怎么买划算,手把手教你避开保险的这些坑》baoxian.2239.com

一、阳光保关爱版的保障内容解析!

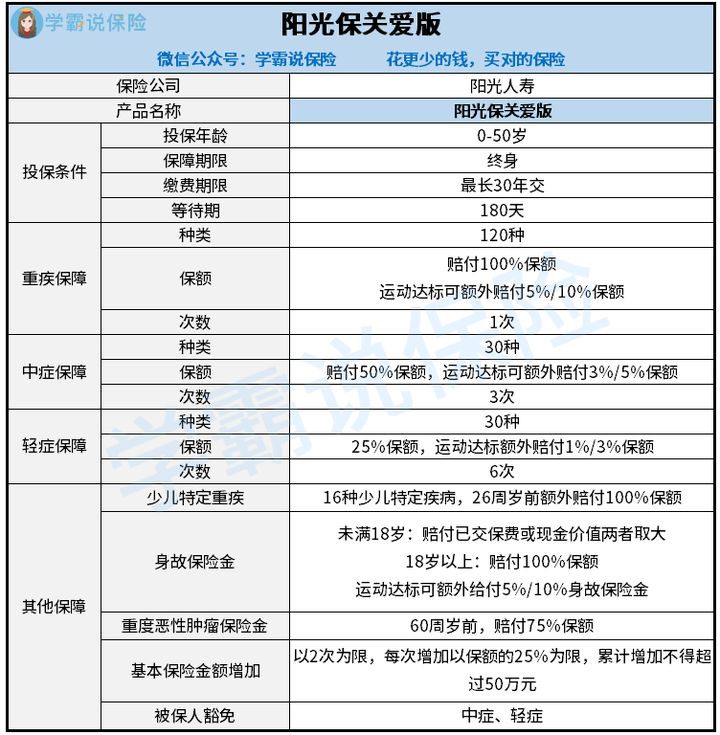

废话不多说,直接来看阳光保关爱版的保障精华图:

关于阳光保关爱版更详细的情况,学姐直接给出测评结论:

关于阳光保关爱版更详细的情况,学姐直接给出测评结论:

1、重疾保障实在让人失望

阳光保关爱版的重疾保障由基本重疾保险金和运动达标额外给付保险金组成,还挺值得称赞的!

即使粗略地看觉得特别喜欢,只是纵然运动达标之后,额外赔付的极限也不过10%基本保额,而要拿到这额外赔付还真不是一件简单的事情,可是有条件的!

购买的保险合同生效当日开始算起,且在2个保单年度内,在每个月内每天运动步数不少于10000步,且20天都有运动,还得累计15个月(额外赔付10%基本保额的标准)。

看完学姐都沉默了,赔得少不说,还有一大堆条件。相比较市面上许多可以额外赔付80%、100%的保险而言,阳光保关爱就不存在什么可比性!

假使是追求拥有优秀性价比的重疾的朋友,学姐推荐这款重疾险:《买同方全球「凡尔赛1号」之前,我想告诉你这些真相!》baoxian.2239.com

2、中症赔付比例低得可怜

关于中症赔付,阳光保关爱版可赔3次,赔付的保额为50%,在这个险种里,重疾和中症也含运动达标额外赔付额度赔付标准的

要明白,目前市面上好的产品中症赔付比例高达60%的有哪些,况且有15%额外赔付,那就是最高可得75%赔付。

例如同样投保50万保额的话,阳光保关爱版能最高能赔我们27.5万元,而投保同类产品最高赔付远超过此险种,不比不知道,一比吓一跳,阳光保关爱版很逊色哦!

当然,贴心的学姐也帮大家整理了这份值得买的重疾险榜单,需要中症高的比例赔付保障的人群,阅读此处,必有获益:《十大值得买的热门重疾险大盘点!》baoxian.2239.com

3、轻症保障差

重疾新规颁布后,大家有新的认知,银保监有具体规定重疾险部分轻症的赔付比例不能设置在30%以上。

所以,目前30%左右的赔付比例是许多重疾险对轻症的规定。

能做到轻症赔付比例只有25%的只有光保关爱版。

学姐都不知道该说什么,这也太拉垮了,若是投保了50万保额的保险,那可就是2.5万元的区别,好印象留给顾客有坏处吗?

你认为学姐就说这么多?那代表着你还没有深入认识阳光保关爱版,有一说一这款产品基础保障不怎么样也就不说了,还包含这么些致命的缺陷,不看可就吃亏了!

二、阳光保关爱版值得入手吗?

发现阳光保关爱版的这些欠缺之处让学姐很难过!不想入坑就赶紧看。

1、等待期限长

现在市面上表现比较不错的重疾险等待90天等待期就结束了,阳光保关爱版设置的等待期有6个月,时间相比超出了1倍!

却不知道,理赔发生在等待期期间的话,保险公司可不能理赔。

基于此,大家挑选重疾险时要尽量选等待期时间短的,早点享受到保障不好吗?

可是,不是所有发生在等待期内的理赔事件都不能赔,具体可以看这里:《等待期内出险保险公司就不赔了?不懂可是要吃大亏的!》baoxian.2239.com

2、投保年龄范围小

阳光保关爱版设置的投保年龄在50岁以下,这个范围真的不可以!

其他优秀的重疾险的投保年龄上限都可以是65周岁,然则阳光保关爱版把50—65周岁人群关在门外,于心何忍!

三、学姐总结

综合来看,阳光保关爱版作为一款终身重疾险,虽说基础保障全面,但其对应的保障力度差;运动达标才可以获得额外保额这一特点的赔付比例还是不太满意的,不过额外赔付顶多也不过就10%保额,这也太差劲了吧?

所以,大家只有在充分了解保险保障内容的前提下才能购买所需重疾险,实用才是关键!

以上就是我对 "阳光保关爱版投保需知"的图文回答,望采纳!