新生儿来到世界上,给家庭带来了欢乐和温馨。但也有很多新手宝爸宝妈都反映,照顾新生儿实在是太操心了,想给孩子买保险却没有精力细细地挑选。

为此,学姐特意整理了这份超级详细的保险攻略,给想要买保险的宝爸宝妈们一点参考!

赶时间的宝爸宝妈,也可以直接买这几款保险,省钱又省心:

不到1000元,搞定新生儿的保险!baoxian.2239.com

不到1000元,搞定新生儿的保险!baoxian.2239.com

1、新生儿保险买哪种好?

2、给新生儿买保险要注意什么?

首先,新生儿买保险,建议买以下几种:

1、少儿医保

医保是国家给予我们的福利,不管有病没病,都能投保。

新生儿的免疫力较低,容易有各种小病小痛,比如黄疸,肺炎等。一旦因此而住院,免不了要花上好几千的医疗费用。

但是买了少儿医保,医保内的住院费、药品费都能报销,一年的保费只需200多,所以少儿医保一定要买哦!

2、重疾险

重疾险也就是保障重大疾病的一类疾病,当孩子得了合同约定的重疾时,被保人可以拿到一笔约定的保险金。

这笔保险金是可以自由支配的,也就是说,我们可以将这笔钱用于孩子的治疗,也可以用于给孩子买补品,甚至还可以用这钱雇佣保姆来照顾孩子。

另外,一旦得了重疾,对整个家庭来说,都是不可承受之重。

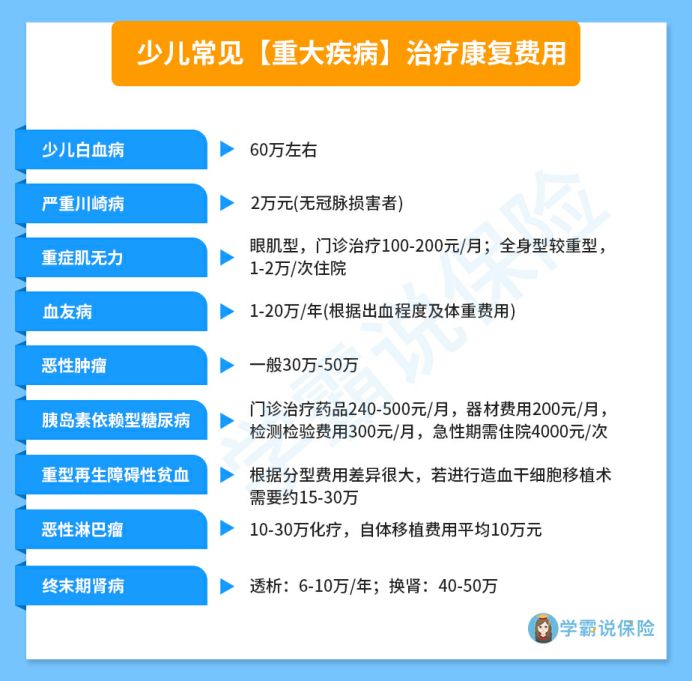

常见的儿童高发重疾有这些:

从图中我们可以看到,很多儿童高发重疾的康复治疗费用都高达数十万,比如说少儿高发的白血病,治疗费用和康复费用起码60万。

而若是买了少儿重疾险,即使遇到重疾这样的黑天鹅,我们也能够做到第一时间拿出一笔钱,给予孩子和家庭最有力的经济支持。

那么,给小孩买哪些重疾险好呢?

针对这个问题,学姐准备了一份非常详细的小孩重疾险榜单,想要给孩子买重疾险的宝爸宝妈赶紧看看吧:

十大超高性价比的新生儿重疾险baoxian.2239.com

3、医疗险

医疗险也就是用于报销医疗费用的一类保险。

说到这,可能有人会问,既然医疗险和医保都是报销型保险,那么这两者的报销范围有何区别呢?

这其实不难理解。

医保是限制疾病报销的,也就是说,只有医保三目录内的疾病,医保才能报销。同时,医保报销的力度也是有限的,往往只报销一定的比例。

而商业医疗险不同,它通常是不限制疾病报销的,能够报销医保不报销的那部分医疗费用。

总之,有了商业医疗险,我们能够获得的保障会更加齐全。

商业医疗险又分为百万医疗险和小额医疗险。

其中百万医疗险的保额比较高,通常有几百万,免赔额为1万。

而小额医疗险的保额一般只有一两万,但往往是0免赔或者只有一两百的免赔额,理赔门槛非常低。

那么,给新生儿买保险,这两者又该如何选择呢?

学姐建议,百万医疗险和小额医疗险都买比较好。这样一来,较小的医疗支出就可以用小额医疗险覆盖,而比较大的医疗支出,则可以让百万医疗险来覆盖。

对于想买百万医疗险和小额医疗险的宝爸宝妈来说,以下这两份攻略值得一看:

新生儿百万医疗险榜单:

【0岁】十大值得买的百万医疗险大盘点!baoxian.2239.com

新生儿小额医疗险榜单:

最值得给新生儿买的十大「小额医疗险」推荐!baoxian.2239.com

4、意外险

还在襁褓中的孩子的安全,往往是宝爸宝妈心中的一块大石头。

毕竟,刚出生的孩子没有风险防范意识,发生意外的概率非常高。

因此,给孩子买意外险显然是有必要的。

如果买了一款带有意外医疗的意外险,还能报销意外导致的医疗费用呢!这样宝爸宝妈的心情也不至于忽上忽下了!

那么,新生儿意外险买哪款好呢?戳这里了解吧:

10款最值得买的新生儿意外险大盘点!baoxian.2239.com

说完新生儿应该买的保险的种类,接下来学姐说说给新生儿买保险应该注意的事项。

二、给新生儿买保险要注意什么?1、先大人后小孩

学姐发现,很多家长自己的保障还没买齐,就急着给孩子买保险。

但是大家想想,若是自己不幸得了重疾,孩子能够独善其身吗?

很显然,这种情况下孩子的生活也得不到保障。

因此,家长们在给孩子买保险之前,一定要看看自己的保障是否齐全。

2、要带投保人豁免

投保人豁免,简单来说,就是投保人在缴费期内发生重疾、身故等情形,后续的保费就无需再交了,而且合同继续有效。

在给孩子买保险的时候,选择带有投保人豁免的产品,也能够尽量避免孩子的保障中断。

对投保人豁免不是很了解的伙伴,建议看看这篇详细的科普文:

3、不买寿险

现在给孩子买寿险的家长越来越多了,但是学姐也要告诉大家,不建议给孩子买寿险!

首先,孩子身故对家庭的影响往往不大,相比之下,把钱花在购买其他保险上面更值当。

其次,保险法对孩子身故的赔付也有限制,10周岁前的身故赔付不能超过20万;18周岁前的身故赔付不能超过50万。

所以,学姐是不建议宝爸宝妈给新生儿买寿险的。

最后,希望宝爸宝妈给新生儿买保险的时候,牢记上面的三个原则!这样不容易买错!