大家都知道,重疾险对于身体健康的情况要求是比较严格的,想动过手术多多少少都有些影响。

尤其是最近学姐的朋友想买复星联合的康乐一生2021,但又奈何自己之前动过手术,所以跑来问学姐能不能买!今天我们一起来看一看这个问题。

不过身体有些小毛病也不用着急,学姐之前写过一篇文章,主要教你如何带病投保:

记住这5个步骤,让你顺利带病投保!baoxian.2239.com

记住这5个步骤,让你顺利带病投保!baoxian.2239.com

・康乐一生2021怎么样,做过手术还能投保吗?

・无法通过健康告知应该怎么办?

无论是否动过手术,买保险前的第一件事还是会先对产品进行测评,毕竟产品不好也不会去购买。

下面就一起来看看康乐一生2021的保障图:

可以看出,康乐一生2021的保障内容包含重疾、中症及轻症,另外还可选恶性肿瘤重度及心脑血管特定疾病保障,该有保障都有。

通过学姐深扒条款,从中找出了康乐一生2021的亮点及缺陷:

1、缴费期限多样

康乐一生2021有趸交、5/10/15/20/30年这六种缴费期限,消费者可根据自身经济情况灵活选择!

要是不知道如何选择,学姐整理的这份攻略讲解的很清晰:

对于预算有限的人也比较友好,毕竟这就跟买房供楼是一样的,缴费时间拉得越长,每年的缴费压力就更小,不至于出现因缴费保费是家庭经济陷入瘫痪的局面。

而且在附加了被保人豁免的前提下,缴费期限越长,更也容易触发豁免条款,这样一来,后续的保费就不用交了,但保单依然有效!

2、重疾赔付力度不错

康乐一生2021规定在60岁之前患病可额外赔付50%保额,比上不足、比下有余。

好在它还可选恶性肿瘤-重度额外赔,加大了重疾的保障力度,能让消费者拿到更多理赔金。

不过大家也不要被它的外表所迷惑,毕竟康乐一生2021也存在些小缺陷,这里学姐率先奉上一份避坑指南:

重疾险哪个好,怎么买划算,手把手教你避开保险的这些坑baoxian.2239.com

①特定高发重疾二次赔付捆绑:康乐一生2021有两个二次赔可选责任,其中一个是恶性肿瘤二次赔,另一个是心脑血管二次赔。虽说这两项保障也挺实用的,但如果只选择其中一种,那么另一种会附加上。

也就是说,康乐一生2021这两个二次赔付保障,要么全选,要么不选。一旦选了,可想而知,保费也不便宜,实在是有些鸡肋。

整体来看,康乐一生2021的优势更加明显,如果对这款产品感兴趣的朋友,建议详细阅读这篇测评问后再投保:

康乐一生2021重疾险全面测评,这些缺陷不得不防……baoxian.2239.com

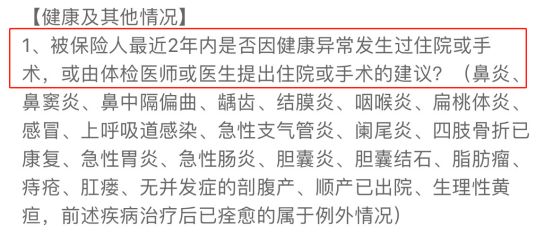

那要是工作手术,还能投保这款产品吗?我们主要来看它的健康告知:

康乐一生2021的健康告知上写到:“被保险人最近两年内是否因健康异常发生过住院、手术或由体检医师提出住院或手术的建议?”如果“是”,则不符合投保要求。

不过要是你在2年内前做的手术,则符合健康告知的要求。

二、无法通过健康告知应该怎么办?健康告知是指被保人在投保时对于健康状况的真实告知,尽而根据身体状况来决定是否承保或如何承保。

在投保时无法通过健康告知,那我们该怎么办呢?这里先给大家一份关于健康告知的小技巧:

投保时,健康告知有什么小技巧?baoxian.2239.com

1、智能核保

智能核保就是在健康告知不符合的情况下,通过回答保险公司线上的一套标准化问答来快速知道核保的结果。

另外,智能投保有一大优势,那就是万一拒保了不会留下任何记录,这样也无需担心影响后续投保了。

2、人工核保

如果智能核保不通过,可以选择人工核保。但需要注意的是,人工核保会留下核保记录,如果无法通过人工核保,被拒保后想买新的保险,就变得难上加难了。

当然,还可以选择一些健康告知宽松的重疾险进行投保,就比如这几款:

最新!十大【健康告知宽松】的重疾险大盘点!baoxian.2239.com

学姐总结:重疾险一定要趁早买,要是等到身体出现问题再投保就迟了。