在所有险种中,重疾险和医疗险的热度一直都是最高的,二者就像俩兄弟一样为大家保驾护航。

但仍不乏有人疑惑重疾险和医疗险都要买吗?能不能二者选其一,今天学姐就来捋一捋二者的关系。

关于这两大险种的区别可查看下文:

重疾险、医疗险有什么区别?理赔的时候会冲突吗?baoxian.2239.com

重疾险、医疗险有什么区别?理赔的时候会冲突吗?baoxian.2239.com

・买了重疾险就不用买医疗险了吗?二者区别何在!

・购买重疾险及医疗险的注意事项!

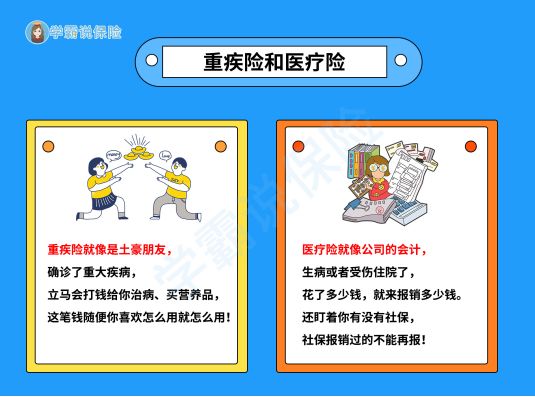

对于两者的区别,查看下图估计就清晰了:

1、重疾险:重疾险是给付型险种,主要是保障重大疾病,如果有配置重疾险,在确诊重疾且符合合同约定的条件下,会直接赔付一笔钱。

这笔钱可随意支配,可以作为生病无法正常工作而导致的收入损失;车贷、房贷等家庭的全部负债;家庭日常生活的固定开支;康复阶段的医疗费、护理费等。

尤其是30岁的女性,一旦患上重疾可能导致收入损失,这样整个家庭的收入来源受到很大影响,这也就是为什么重疾险被称之为“收入损失险”的原因。

如今重疾市场的产品简直太多了,无从下手的朋友学姐直接给大家推荐几款:

十大值得买的热门重疾险大盘点!baoxian.2239.com

2、医疗险:医疗险是报销型险种,针对因疾病和意外导致的住院医疗费都可赔付。它依照保险金额的不同可分为百万医疗险和小额医疗险。

30岁女性可能还在职场打拼,不仅工作压力大,同时还要兼顾家庭的重担,身体难免吃不消,生病住院是常有的事儿。

针对一些小问题可以用小额医疗险报销,而对于严重的疾病或是不符合重疾险的赔付标准的情况,这时候百万医疗险就派上用场了,通常用于大病的报销。

百万医疗险高保额,低保费,几百元就能买到几百万的保额,还不仅能够享受到更好的医疗条件,还能弥补医保“保而不包”的医疗费用。

想购买医疗险的不妨考虑这几款高性价比产品:

十大百万医疗险排名新鲜出炉!baoxian.2239.com

总之,医疗险和重疾险的给付方式、保障范围都不尽相同,两者是相互补充、相辅相成的关系,都是不可或缺的。

二、购买重疾险及医疗险的注意事项!当然,大家最关注的还是购买重疾险及医疗险时需要哪些地方,毕竟大家都怕踩坑!

1、重疾险

>>保额必须到位

随着年龄的增长,患重疾的概率逐渐增高,但重疾高额的治疗费对于每个人乃至一个家庭都是巨大的打击和磨难。

因此,重疾险的保额一定要充足,一般建议在50万以上,只有这样才能覆盖掉全部的风险,否则起不到实质性作用。

当然,也得根据家庭情况而定:

保险买多少保额合适?说说里面的门道baoxian.2239.com

>>保障期限建议选终身

年龄越大,重疾险保费越贵,甚至会出现保费倒挂的情况,也就是说保费比保额都高,这样购买重疾险也就没什么意义了。

而且随着年龄的增长,患病的概率越来越高,一旦身体出现异常,也很难再次投保。要是在最该保障的年龄却让自己处于“裸奔”状态,这十分危险。

所以学姐建议大家选择终身重疾险,还纠结的朋友不妨看看下文:

重疾险应该选择保定期还是保终身?baoxian.2239.com

>>等待期越短越好

等待期越短越好,这样就能更快获得保障。毕竟在等待期内发生了重疾,保险公司有权拒赔,被保险人无法获得赔偿金。

其次是等待期内的规定越宽松越好,宽松是指等待期确诊轻症、中症,仅终止该项保障责任,其余的保障依然有效。

2、医疗险

>>续保条件:一般医疗险最看重的就是续保条件!因为我们的年龄会越来越大,一旦身体健康发生变化,保险公司就有权利拒保,到时候再选择投保就更难了。

所以购买时,优先考虑续保条件优秀的医疗险,目前学姐见过最优秀的医疗险可保证续保20年。

2、有无社保的报销比例不同:大多数医疗险有社保和无社保的保费是不一样,而且报销额度也不同。

一般来说,经过社保报销,商业医疗险能100%报销;未经社保报销,商业医疗险仅能报销60%,投保时一定要看清楚。

3、免赔额:目前市面上大多数百万医疗都设置了1万免赔额,一万以内都要自费的。而0免赔就是花费多少报销多少。

详细解析请看下文:

免赔额是什么?免赔额是不是越少越好?baoxian.2239.com

之所以这样设置也是能够理解的,毕竟保险公司不是慈善机构,同时0免赔额医疗险停售概率高。

4、增值服务:优秀的医疗险还会为顾客提供就医/重疾绿色通道、费用垫付、外购药报销、质子重离子治疗报销、术后护理、出国就医等特色保障服务。

对于这些提供的服务要是不明白意思的朋友,这里学姐有做解释:

医疗险里的“增值服务”是啥?增值服务越多越好吗?小样,太天真了...baoxian.2239.com

总的来说,要想选到一款高性价比的重疾险及医疗险,投保时,以上这些注意事项可不能忽视。