前段时间,珠三角地区肆虐的新冠病毒牵动了全国人民的心。

在国家的迅速部署下,医护人员和人民齐心扛疫,疫情终于得以控制,就在前不久,广州终于解封了!

这场热血和奋斗的战争不免让学姐想起去年全国人民众志成城的故事——武汉扛疫之战。

在驰援之中,不少企业都献出了自己的力量,合众人寿也是其中之一。

它向湖北疫区捐赠了3000万元人民币,荣获第十八届中国财经风云榜“年度保险行业抗击疫情贡献机构”,也让不少人对它有了新的印象。

今天,学姐就为大家介绍一下这家“有温度”的保险公司,看看它的实力是不是同样让人信服。

那么,评判保险公司需要看哪些方面呢?这几个标准大家一定要了解:

当我们在看保险公司的时候,究竟要看啥?baoxian.2239.com

当我们在看保险公司的时候,究竟要看啥?baoxian.2239.com

一、合众人寿实力如何?正规吗?

二、保险公司破产了,我的保险怎么办?

一、合众人寿实力如何?正规吗?合众人寿是在国内保险公司中知名度不高,但整体实力是不错的,接下来学姐从公司背景和偿付能力两方面为大家展开介绍。

1、公司背景

合众人寿保险股份有限公司,简称“合众人寿”,成立于2005年,至今已发展成为一家拥有近10万名内外勤员工、27家省级分公司、600余家分支机构、1000多亿元总资产的全国性保险公司。

合众人寿旗下投资有合众财险、合众资产、合众优年、盛世合众等公司,共同为客户提供涵盖保险、资产管理、养老等多领域的综合服务。

它致力于公益事业,多次对社会性事件伸出援助之手,在业界拥有良好的口碑。

2、偿付能力

偿付能力,指的是在任何时候,保险公司履行所有合同义务的能力。

简单地说,偿付能力的高低能在一定程度上体现了一个险企的“还钱”的能力。

因此,保险公司的偿付能力是否达标,是我们判断一家险企是否靠谱的重要指标之一。

银保监规定,一家保险公司的偿付能力同时满足以下三点便视为合格:

核心偿付能力充足率≥50%;

综合偿付能力充足率≥100%;

风险综合评级为B类以上即为合格。

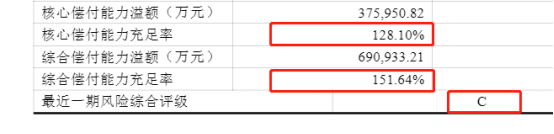

根据中国保险协会2021年第一季度数据显示,合众人寿的偿付能力如下:

我们可以看到,合众人寿的核心偿付和综合偿付两项指标都远超达标水平,证明此公司是有钱赔的。

但是合众人寿最近一期风险综合评级为C级,并没有达到银保监标准;说明其经营存在一定风险性。

但是大家也不用过分担心,因为一家保险公司的成立条件是相当严格的;这个指标在一定程度上会有波动。

就算做最坏打算,即保险公司破产,消费者的权益也不会受到损害,具体原因听学姐细细道来。

首先学姐要告诉大家一个事实:保险公司破产,简直比登天还难。

因为一家保险公司的成立,注册资本不能低于2个亿,而且必须有良好的股东背景和信誉;必须要有长期的从业经验、专业和高质量的管理人才。

总结下来就是要有钱、有背景、有能力。

不仅如此,还要拿到银保监批准的保险公司“牌照”,这可不是单纯有钱就能做到的事情。

要知道,2016年国内通过审批的中资保险公司仅12家,2017年降至6家,2018年以来更是收紧审核标准,到现在为止还是“零批筹”。

无论是发起审核的股东实力不强、财务状况不佳,或者经营定位不明确,没有系统可行的商业模式,还是拟任总经理的任职资格不符合要求,都可能被驳回申请。

可想而知,能闯过层层难关,最后成功经营的保险公司到底得多有实力!

那话说回来,如果保险公司真的破产了,消费者的保单又该怎么办?

根据《保险法》第92条规定:

如果保险公司被依法撤销或宣告破产,其持有的人寿保险合同及责任准备金,必须转让给其他保险公司。达不成转让协议的,由国务院保险监督管理机构指定接受转让。

也就是说,如果保险公司破产倒闭了,我们的保单也一定会有公司接盘。

简单理解就是,消费者原有保单丝毫不受影响,照样正常理赔,只不过背后的保险公司换了而已。

关于保险公司成立、监管与破产,都有严格的法律规定;想详细了解的朋友可以移步这篇文章:

保险公司破产了,我买的保险怎么办?baoxian.2239.com

至此,大家可以打消顾虑了,因为无论发生什么情况,大家的保单都不会受到任何影响。

况且偿付能力是一个动态的值,只看一个季度的参考意义也稍有限制;在多年数据支撑下,可知合众人寿的指标是没问题的,非常靠谱。

综上所述,合众人寿是一家绝对正规,且颇有实力的保险公司,但这也是大多保险公司的正常写照。

因此,对于消费者来说,更应该把关注点放在产品身上,因为这才是关乎我们利益的核心所在。

这里有合众人寿产品的详细分析,想知道其产品如何,可以看这篇文章合理避坑、取优而选:

合众人寿,怎么样,有哪些产品,哪个好,有哪些优缺点,深度分析baoxian.2239.com