据日媒报道,日本正式决定奥运会部分赛事将“无观众”举办,或损失1400亿日元。

新冠疫情肆虐,不仅导致很多体育赛事空场进行,还时刻威胁着民众的生命健康,日本此项举措也是无奈之举。

除了新冠病毒之外,现实中依旧有很多未知的风险在等待着我们,这时候,保险的作用就不言而喻了。

在保险行业中,友邦保险跟复星联合健康这两家公司可谓是家喻户晓般的存在。

今天学姐就来深度对比下友邦保险跟复星联合健康,来看看谁能更胜一筹。

不懂道怎么考察保险公司的话,可以通过这篇文章进行了解哦:

当我们在看保险公司的时候,究竟要看啥?baoxian.2239.com

当我们在看保险公司的时候,究竟要看啥?baoxian.2239.com

本文重点:

友邦保险跟复星联合健康靠谱吗?

热销重疾险对比,友邦保险跟复星联合健康谁能胜出?

一、友邦保险跟复星联合健康靠谱吗?

接下来,学姐将从背景实力及偿付能力,来看看中国人寿跟同方全球人寿的具体情况。

1、实力背景

>>友邦保险

友邦保险是在香港联合交易所上市的人寿保险集团,覆盖亚太区内18个市场,注册资本高达人民币37亿元。

截至2020年12月31日,友邦保险集团总资产值为3260亿美元。

关于友邦保险,这篇测评文讲得比较详细些:

网上都说「友邦保险」不好?是真的吗?baoxian.2239.com

>>复星联合健康

2017年1月19日,经中国保监会批准,复星联合健康健康保险股份有限公司开业,注册资本为人民币5亿元。

复星联合健康的股东之一,迪安诊断技术集团股份有限公司,曾在2020年以160亿元人民币市值进入《2020胡润中国百强大健康民营企业》,这足以证实复星联合健康的实力了。

这里有一份复星联合健康的详细测评文,感兴趣的小伙伴可以来看看:

复星联合健康靠不靠谱?关键看这里!baoxian.2239.com

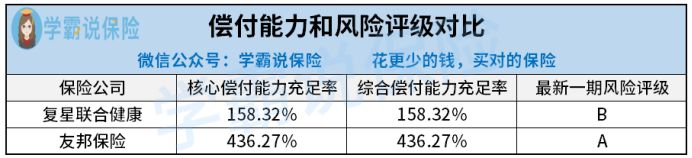

2、偿付能力

偿付能力是衡量保险公司是否有能力偿付赔偿金的重要标准之一,是保险公司的生命线。

银保监会规定,核心偿付能力充足率在50%以上,综合偿付能力充足率在100%以上,风险评级为B级及以上的公司,偿付能力才能算达标。

从2021年第1季度的偿付能力数据来看:

如图所示,友邦保险跟复星联合健康都远超标准线,属实靠谱。

接下来,来看看友邦保险跟复星联合健康热销的重疾险对比情况吧。

二、热销重疾险对比,友邦保险跟复星联合健康谁能胜出?

学姐拿友邦保险跟复星联合健康热卖的两款重疾险,传世如意跟有为1号作对比,来看看哪款产品更优秀些。

话不多说,来看看传世如意跟有为1号的横向对比图:

放眼下来,相比传世如意,有为1号的保障内容确实全面太多了!

>>投保条件方面

保障期限方面,传世如意只能选择保终身。而有为1号可选保至70岁或者保终身,选择灵活度更高些。

缴费期限方面,传世如意最长只能选20年缴费。而有为1号可选30年交,能减轻被保人每年面对的保费压力。

缴费期限该怎么选?不了解的话请看这里:

>>基础保障方面

传世如意只保重疾,缺少中轻症保障,保障内容缺失非常严重!

随着体检的普及以及仪器的精密化,一些重大疾病在早中期就能被检查出来,中轻症保障被用上的几率更大,它能让患者在早中期有钱看病,尽早得到治疗,提高治愈的概率。

这一点,有为1号就做得不错。有为1号涵盖了重疾、中症跟轻症等基础保障,分别能赔100%、50%跟30%保额,赔付力度在市面上处于中上游水平。

此外,有为1号还能自由附加中轻症保障,被保人可以根据需求不同做出选择,非常灵活。

关于有为1号,这篇文章的测评更加细致,感兴趣的朋友可以来看看:

「有为1号」重疾险堪称年少有为,却被我发现这个不足...baoxian.2239.com

>>可选保障方面

相比有为1号,传世如意缺少了被保人豁免、恶性肿瘤保险金等实用性较强的可选保障,一点都不贴心!

有为1号自带被保人豁免,一旦罹患中症或者轻症,就能豁免后续保费,保障依旧有效。

此外,有为1号能选30年缴费,能最大限度地提高豁免触发的概率,确实很棒!

有为1号还提供恶性肿瘤保险金保障可选,相当于恶性肿瘤二次赔,全面替被保人保驾护航。

作为高发重疾的一种,恶性肿瘤的复发率相当高,很少人能熬过5年生存期。

所以恶性肿瘤二次赔的作用就很突出了,能让被保人有钱治病,不会错过治疗的黄金机会。

若还是对恶性肿瘤二次赔的重要性有疑惑的话,不妨看看这篇文章:

恶性肿瘤二次赔有必要附加吗?一文告诉你!baoxian.2239.com

总的来看,友邦保险跟复星联合健康都是非常不错的保险公司,但热销产品质量的差别可就大得很了。

无论是保障内容、赔付力度还是性价比,复星联合健康有为1号都远远超过了友邦传世如意。

若是想买重疾险的小伙伴,可以优先考虑有为1号哦。