同方全球人寿和英大人寿的背景都十分强劲,有不少朋友都在暗暗对比这两家保险公司谁更厉害,但是一直没有得到一个结果。

为了满足大家的好奇心,学姐今天决定要对这两家保险公司进行一个测评。

在开始之前,我们先来学习一下保险的基础知识,以方便后续理解:

超全!你想知道的保险知识都在这baoxian.2239.com

超全!你想知道的保险知识都在这baoxian.2239.com

同方全球人寿pk英大人寿,谁的实力更强?

同方全球人寿pk英大人寿,谁的热门产品更能打?

想要了解一家保险公司到底靠不靠谱,我们可以从以下两个方面去分析:

1、偿付能力

偿付能力是影响一家保险公司是否有能力支付理赔费用的关键性因素。

银保监会规定,保险公司的偿付能力若想合格,必须同时满足核心偿付能力充足率不得低于50%;综合偿付能力充足率不得低于100%;风险评级不得低于B类。

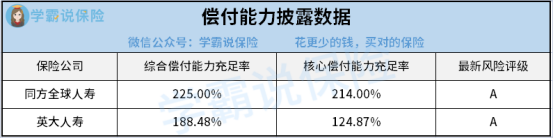

下图就是同方全球人寿和英大人寿的最新季度偿付能力信息披露数据:

从上图我们不难发现,同方全球人寿和英大人寿的偿付能力信息披露数据都已经远超银保监会给定的合格线。

也就是说同方全球人寿和英大人寿都是有很强的实力去支付理赔金额的保险公司。

在知道同方全球人寿和英大人寿有能力支付理赔金额还不够,我们还得看看他们的理赔服务是否到位。

接下来就跟紧学姐的步伐,我们一起去看一下同方全球人寿和英大人寿的理赔服务究竟如何。

2、理赔服务

>>同方全球人寿

同方全球人寿承诺,对于申请资料齐全、责任明确且无须照会/调查的疾病住院、意外就诊等医疗险理赔案件,5个工作日内做出理赔决定。

对于申请资料齐全、责任明确且无须照会/调查的重大疾病、残疾、身故等非医疗险理赔案件,10个工作日内做出理赔决定。

如遇10个工作日内无法确定理赔结果的案件,在30日内(自收到客户理赔申请之日起计算)做出理赔决定。与客户达成赔偿或者给付保险金协议后10日内履行赔偿或者给付保险金义务。

若想了解更多同方全球人寿的相关内容,不妨戳下文:

同方全球人寿怎么样,有哪些产品,深度分析baoxian.2239.com

>>英大人寿

英大人寿承诺,个人业务简易案件(材料齐全、属于保险责任、无需调查、预估给付在3000元以内),客户至我公司客服柜面亲办的,立等可取;不能亲至客服柜面申请的,2个工作日内结案。

个人业务非简易案件,及时审核结案;情形复杂的,30日内做出核定。

个人业务理赔案件,逾法定或承诺期限结案,支付逾期利息。

团体业务理赔案件,资料齐全、属于保险责任、无需调查的,10个工作日内作出理赔决定(合同另有约定的除外)。

若想知道英大人寿的更多相关内容,不妨戳下文:

英大泰和人寿保险公司怎么样?靠谱吗?baoxian.2239.com

综合上述两个方面的对比分析,我们可以发现同方全球人寿和英大人寿的公司实力其实是不相上下的。

接下来就学姐再来跟大家一起分析一下它们的保险产品究竟如何。

二、同方全球人寿pk英大人寿,谁的热门产品更能打?话不多说,直接看产品对比测评图:

从上图我们可以清晰地看到凡尔赛1号重疾险与康佑倍护重疾险的保障内容。

接下来学姐要从投保规则和保障内容两个方面来对比测评这两款产品:

1、投保规则

>>投保年龄

凡尔赛1号重疾险的投保年龄设置为0-55周岁,而康佑倍护重疾险的投保年龄则是0-65周岁。

相比之下,康佑倍护重疾险的投保年龄范围更广,可以满足更多人的投保需求。

>>最长缴费期限

重疾险的缴费期限通常有趸交和期交两种,普遍而言,期交更受青睐。

因为期交的缴费压力相对更小,而投保人所选的缴费期限越长,缴费压力也就越小。

康佑倍护重疾险的最长缴费期限为20年,可是凡尔赛1号重疾险的最长缴费期限是30年,比康佑倍护重疾险长了10年。

相比之下,凡尔赛1号重疾险的缴费压力会更小一些。

2、保障内容

>>基本保障

重疾险的基本保障包含了重疾、中症以及轻症。

凡尔赛1号重疾险不仅设置了重疾额外赔付保障,中轻症保障也设置了额外赔付,凡尔赛1号重疾险的基本保障赔付力度非常给力。

而康佑倍护重疾险没有重疾额外赔保障,中症赔付力度也仅有50%保额,相对减弱。

对比之下,凡尔赛1号重疾险产品的基本保障内容要更为优秀。

>>其他保障

一般而言,重疾险产品除了基本保障之外,还会有身故保障以及其他的可选保障责任。

凡尔赛1号重疾险和康佑倍护重疾险都设置了身故保障责任。

但是在可选保障方面康佑倍护重疾险是没有设置任何保障的,而凡尔赛1号设置了癌症三次赔保障责任,这对于癌症患者而言,可谓非常实用。

在可选保障责任方面,凡尔赛1号重疾险再下一城。

分析到这里,相信大家都已经对这两款产品有了更进一步的了解了。

总而言之,凡尔赛1号重疾险保障全面、性价比高;康佑倍护重疾险赔付力度不够,性价比一般。

这时候或许有些朋友会疑惑,为什么英大人寿的实力如此强劲,它的热门产品却保障一般呢?

在这里学姐要告诉大家,保险公司优秀并不意味着其产品也会优秀,我们在配置保险产品时,应该优先考虑产品本身的保障是否给力,而不是其所在保险公司实力实力如何。