新华人寿学姐就不用多作介绍了吧,中国保险业第三大国有控股的保险公司,那名声不是一般的大。而同方全球则是凭借打造网红产品一炮而红,预约那叫一个火爆,但也由于公司不被大众熟知遭受过一些质疑,“小”保险公司的产品到底能不能买?

且不说保险里并没有所谓的小公司,要是买保险靠公司大小就能衡量产品好坏,未免也想的太容易了。奉劝大家尽早跳出这个误区,不然就只能当一把待割韭菜:

买保险,到底是大公司还是小公司好?baoxian.2239.com

买保险,到底是大公司还是小公司好?baoxian.2239.com

今天学姐就来满足下大家的好奇心,看看到底是资深老牌公司能站稳脚跟,还是新起之秀一举超越夺得桂冠~

本文重点靠谱的保险公司原来长这个样子!

硬实力碰撞,输赢还得看产品

1.公司背景大公开

学姐可以肯定的说,同方全球绝不是个默默无名的小公司!注册资本为24亿元,最早由清华大学出资成立,是一家背靠国务院国资委的中外合资“混血儿”。

同方全球至今已有近20年的保险服务经验,业务发展迅速,在上海、北京、广东、山东等省市共设立了40多家分支机构,其中有13家省级分公司,服务网点足够多。

这样的实力背景还被别人说是小公司,学姐都替同方全球觉得委屈。

当然老牌公司自有它的优势,毕竟公司“岁数”摆在那里,比实力那可是信心十足。新华人寿早在1996年就成立,中央汇金投资有限责任公司就是其主要股东之一,是连续多年入围《财富》中国和《福布斯》双料世界500强。

新华人寿如今的总资产已经超4万亿元,在全国范围内共设立了1767家分支机构,服务网点覆盖全国。

大佬不愧是大佬,有够气派,虽然同方全球作为后辈整体实力已经算不错,但比起新华人寿还是太嫩了点。

不过想判断一家公司靠不靠谱,光看背景还不行,真正能评价一家公司好坏的还得是偿付能力这项基本指标。不懂什么是偿付能力?那这篇文章你可得好好看看了:

当我们在看保险公司的时候,究竟要看啥?baoxian.2239.com

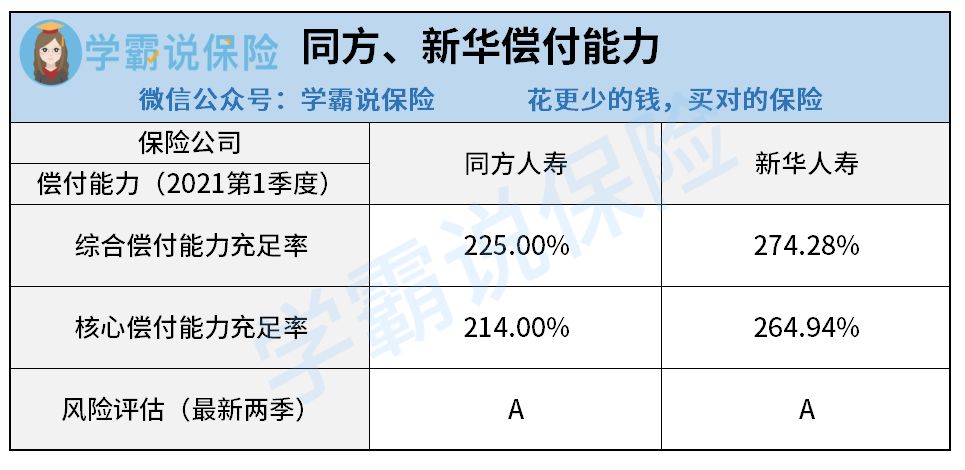

2、偿付能力大比拼

为什么这么说呢,因为银保监在《中华人民共和国保险法》里对保险公司定下了监管要求,没有同时满足以下条件的公司都算不上达标:

①核心偿付能力充足率在50%以上;

②综合偿付能力充足率在100%以上;

③风险综合评级B级及以上。

也就是说公司赔不赔的了,看的就是这几项指标,学姐也不卖关子,早早为大家整理了两家公司的偿付能力披露信息:

同方全球和新华人寿可谓是打得火热,都远远超过了银保监的标准线,拿下了两季双A,交了张满分答卷。

既然都是有实力可信赖的保险公司,那最终谁能更胜一筹,看的还是自家产品能不能俘获大众的芳心。

二、硬实力碰撞,输赢还得看产品学姐各自派出了双方最近正在热卖的高人气产品,我们先来看下对比测评图:

如果说在公司履历方面,同方全球是略显逊色,那么在产品性价比上来看,新华人寿就是遭受了全面碾压,输的不是一星半点:

1、投保规则

从测评图上看,凡尔赛1号和健康无忧C6好像都只保障终身,但凡尔赛1号其实还另有一个保定期的计划。为了方便不同预算的朋友都能有投保机会,凡尔赛1号分别有保定期和保终身两个产品计划,提供了多种配置方案,使选择更加多样。

在投保灵活性这点,凡尔赛1号完胜健康无忧C6。

不仅如此,凡尔赛1号的等待期也只要90天,足足比健康无忧C6少了一半时间。学姐常说等待期越短越好,因为这关系到我们享受到保障的快慢,等待期越长我们的风险空白期就越长,万一期间不幸出险,基本就是一分钱都赔不了了。

意外和疾病什么时候来临我们是无法预知的,要是真的那么倒霉在等待期出险,只能认栽了吗?学姐教你索赔有方法:

等待期内出险保险公司就不赔了?不懂可是要吃大亏的!baoxian.2239.com

2、保障力度

凡尔赛1号肉眼可见的赔付力度更大,保障也更为实用。

新华人寿虽然基本保障齐全,但重疾不设有额外赔。以50万保额举例,同样的疾病,凡尔赛1号在60周岁前初诊能多赔40万!在60~65周岁前初诊也还是能多赔15万,而健康无忧C6从始至终只肯赔保额,凡尔赛1号多出来的赔偿金难道不香吗?

更别说连轻、中症的赔付比例也通通比凡尔赛1号少,凡尔赛1号甚至连轻、中症都设置了额外赔,健康无忧C6拿什么和人家比?

也许有朋友会觉得,健康无忧C6总体保障病种多,赔付次数也比凡尔赛1号多呢?且不说哪怕是所有次数赔完了,健康无忧C6也没有凡尔赛1号能拿到的赔付金多,买保险也从来不是看谁保障病种多谁就好的,这都不懂可就得好好补补知识了:

重疾险究竟保哪些疾病?不知道这些千万别乱买!baoxian.2239.com

总体测评下来,凡尔赛1号获得了压倒性的胜利,而学姐也一直强调,买保险时承保公司规模再大再有钱,能不能赔还是按产品合同来办事。产品买不好,不保的就是不给赔、规定了赔多少就只会赔多少,归根结底产品好才是硬道理!

也许和新华人寿对比,同方全球确实是家不算大的保险公司,但是从产品性价比出发,大家是要花钱买公司名气还是买产品保障呢?相信答案已经不要学姐多说了。

想要买一份好保险,光看这篇文章可不够!如果你依旧拿捏不准自己的情况,对保险配置疑惑,可以找学姐进行详细咨询-关注【学霸说保险】公众号 ,里面有各类保险知识,最新的保险产品介绍,帮助你买保险不被坑!