重疾险和医疗险同属于健康保险,都是保障疾病的保险。

很多朋友理不清他们的区别,以为买了其中一个,就不用买另外一个。

这样的认知其实是错误的,它们非但不会相互排斥,反而还互为补充呢。

看到这里,可能很多朋友满脸惊讶,“这到底是为什么”?

别急,你们想要知道的,这篇文章都有!

学姐今天就帮你们理清重疾险和医疗险的关系,以及教会你们该如何购买到自己心仪的产品。

本文重点:>>重疾险是什么?医疗险是什么?

>>重疾险和医疗险的区别是什么?

>>重疾险和医疗险该怎么买?

一、重疾险是什么?医疗险是什么?重疾险和医疗险同属于健康保险,想要知道它们有什么区别,我们得先了解它们的定义。

1、重疾险

重疾险即重大医疗保险,顾名思义,就是保障重大疾病的保险。

在重疾险合同约定的保障期内,如果被保人罹患合同约定的重疾,并且满足合同的赔付条件,就能够拿到保险公司一次性赔付的保险金。

了解完重疾险的定义,可能有些朋友并不清楚重疾险到底可以保哪些疾病,学姐把重疾险必保的疾病整理好放在下方链接,详情请戳:

重疾险究竟保哪些疾病?不知道这些千万别乱买!baoxian.2239.com

重疾险究竟保哪些疾病?不知道这些千万别乱买!baoxian.2239.com

2、医疗险

医疗保险是指以保险合同约定的医疗行为的发生为给付保险金条件,为被保险人接受诊疗期间的医疗费用支出提供保障的保险。

换句话说,医疗险就是一种能够报销医疗费的商业医疗保险,只要生病住院就能够进行报销。

看到这里,你应该知道了重疾险和医疗险分别是什么,接下来我们讲一讲它们的区别。

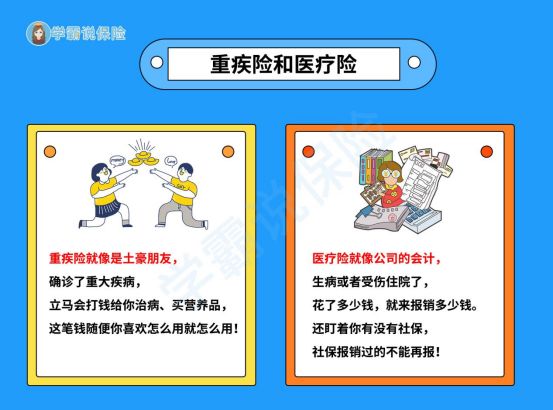

二、重疾险和医疗险的区别是什么我们先来看一幅图:

这幅图很生动形象地向我们诠释了重疾险和医疗险的区别。

重疾险就像一个土豪,只要确诊了重大疾病,并且满足了合同约定的赔付条件,就能够一次性拿到一大笔钱。

这笔钱是固定的,一般是保额或者保额的一点几倍,而且这笔钱我们想怎么用就怎么用,没有限制。

重疾险的保障期限长,也可以选择保至终身,赔付的金额多,但是保费贵。

而医疗险更像是一个精打细算的会计,赔付的金额只能是你生病或者受伤住院了,所产生的医疗费用。

花了多少钱,就能够报销多少钱。

但是这个会计可精明得很,还会盯着你有没有社保,社保报销的部分就不能够再报了。

和重疾险的保障期限不同,医疗险的保障期限较短,难以保障终身。

但是医疗险覆盖的风险范围很广,保费相对便宜。

如果看到这里你还不明白重疾险和医疗险的区别,我建议你看下这篇更详细的文章:

重疾险、医疗险、意外险、寿险有什么区别?理赔的时候会冲突吗?baoxian.2239.com

在这里学姐有必要提醒一下大家:虽然重疾险和医疗险都是保障疾病的保险,但并不意味着我们随便买一个就可以了。

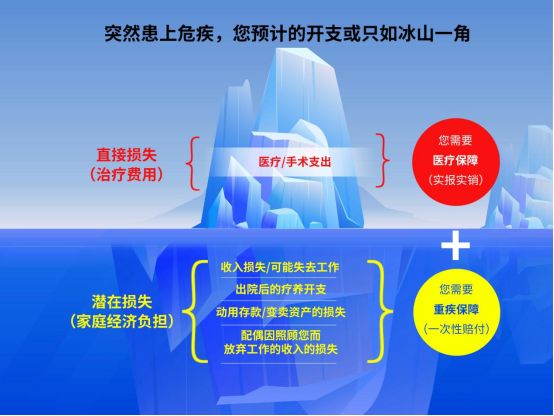

我们再来看一幅图:

这幅图简单明了地告诉我们同时配置重疾险和医疗险的必要性。

如果突然不幸罹患危疾,你预计中的开支或许只是冰山一角,真实的开支可能会颠覆你的想象,这并不是危言耸听。

首先,治疗疾病所需要的一系列费用就是你的直接损失,这些损失医疗险能够实报实销,给予你治病的底气。

其次,你还有一些潜在损失,例如:因患上疾病而无法工作导致的收入损失、家人因照顾你而放弃工作的收入损失,还有疾病康复后的疗养费用等等。

假如你拥有一份重疾险,此时便可以很好地补偿你的这些损失。

所以我们很有必要同时配置重疾险和医疗险,这两者起到了相互补充的作用,可以给予我们更加全面的保障。

既然重疾险和医疗险都很有必要配置,那我们该如何购买呢?

三、重疾险和医疗险该怎么买?重疾险产品五花八门,到底要怎么样才能买到好的重疾险呢?

①保障要全面

重疾险除了保障重疾之外,还应该涵盖轻症、中症。

如果只保障重疾,也就意味着只有在病入膏肓的时候才能获得保险公司的赔付。

在拿到赔付的保险金之后再去治疗,此时再去治疗,可能早已错过最佳时机。

学姐建议大家最好是购买轻症、中症都保障的重疾险。

②轻症赔付比例最好达到30%

轻症的赔付比例最高是30%。

学姐建议大家,在轻症赔付比例的选择上,最好都一步到位,选择最高赔付比例的产品。

毕竟轻症的治疗也并不便宜,某些疾病的轻症治疗费用动辄十几万。

要是赔付比例低,那根本不够应对,所以轻症赔付比例最好达到30%。

关于重疾险该怎么买,其实并不止上面提及的两点,但是这类问题学姐已经讲述了很多遍了,这里就不再赘述。

如果还有朋友不太明白,可以看下学姐整理的这篇文章,里面有关于重疾险购买的超详细攻略:

好的重疾险原来长这样!你被骗了这么多年...baoxian.2239.com

接下来我们重点讲一讲医疗险该怎么买。

1、保障内容全

好的医疗险保障的内容得全面,住院前后门急诊、门诊手术、特殊门诊以及住院医疗的一般费用都得涵盖。

我们买医疗险无非是为了能够报销医疗费用,减少患病时的支出。

如果一款医疗险产品保障得不够全面,能够报销的项目很少,那这样的产品我们买来干嘛?直接剔除掉。

2、免赔额不宜过高

医疗险报销部分=治疗疾病所产生的一系列费用减去医保报销的部分,再减去免赔额数目,剩下的才是医疗险报销的部分。

所以我们在买医疗险的时候,要注意免赔额的大小,不宜买得过高。

现今市面上的百万医疗险免赔额一般是一万,小额医疗险一般是0。

如果超过这个标准,免赔额就过高了。

诚然,免赔额较高,保费也会相对便宜。

但这也意味着报销的门槛变高了,可以报销的费用更少了。

因此,免赔额要设置合理,不宜为了追求保费,而选择过高的免赔额。

3、续保条件宽松

目前市面上暂且没有可以保障终身的医疗险,保障的期限较短,需要不断续保。

有些医疗险还不保证续保的呢,很可能会出现这种情形:身体出现一些疾病,理赔过后,下一次想要续保却被保险公司告知无法续保。

此时我们无法续保,想买其他保险公司的医疗险恐怕也很难买得上了。

因为身体出现一些疾病,就很难再通过保险公司的健康告知了。

因此,我们在购买医疗险的时候,最好是选择那些续保条件宽松的。

这样才不会出现因为身体变差或者理赔过后就不给续保的情况。

医疗险的续保还有很多需要注意的地方,不妨看看专家怎么说:

医疗险续保怎么做,要注意哪些地方?一文解析!baoxian.2239.com

综上所述:重疾险是保障重大疾病的保险,而医疗险则是一种能够报销医疗费的商业医疗保险。

重疾险保障的期限长,赔付的金额高,但是保费也相对更贵。

医疗险保障的范围广,保费便宜,但是保障的期限较短。

医疗险可以报销治病费用,重疾险赔付的保险金可以补偿我们的潜在损失。

两者互为补充,可以让保障更加全面,很有必要同时配置。

想要买一份好保险,光看这篇文章可不够!如果你依旧拿捏不准自己的情况,对保险配置疑惑,可以找学姐进行详细咨询-关注【学霸说保险】公众号 ,里面有各类保险知识,最新的保险产品介绍,帮助你买保险不被坑!