我爸之前摔了跤,膝盖的伤口几个月都没有痊愈,我就带他去医院做了检查,没想到真的是糖尿病,幸好当时我已经给他买好了保险。如果是糖尿病患者,再买保险的话会受到健康告知限制,而甜蜜人生a款是一款专门针对糖尿病的保险,也给很多家庭带去希望,今天唠唠这类针对性强的保险值不值得买,以及患有高血压能买什么产品,如果身体抱恙的朋友,可以看看这篇:

本文要点:

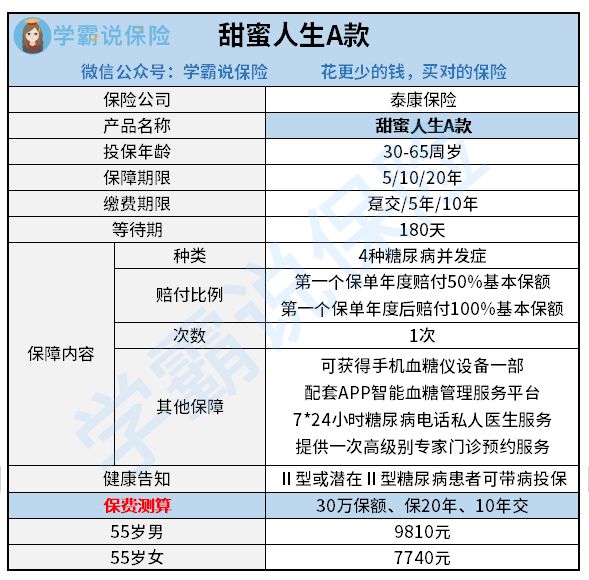

甜蜜人生a款保障如何?

高血压能买什么保险?

一、甜蜜人生a款保障如何?

甜蜜人生a款是一款“其他疾病保险”,是一个比较特殊的分类,发展至今,好像针对单一疾病的保险已经不多见了,那我们今天先来看看甜蜜人生a款保障如何,事不宜迟,先看保障细则:

甜蜜人生a款是单次赔付的保险,是给付型的,保障了四种糖尿病并发症,包括脑中风后遗症、终末期肾病、截肢几双目失明。我们从各个角度剖析一下甜蜜人生a款:

1、甜蜜人生a款投保规则:这款是限制30-65周岁可投,比起一般的重疾险0-65周岁可投,甜蜜人生a款的可投保年龄限制比较严格了。从保障期限来说,甜蜜人生a款也是局限性比较大的,最长可保20年,在一众保终身、保至80岁的重疾险来说,实在是不够看的。而且这款的缴费期限只有3档,最长仅10年,缴费周期短,那甜蜜人生a款的缴费压力不可避免会比较大。

2、甜蜜人生a款疾病保障:这款仅保障4类疾病,连银保监会规定的25种都不保障全面,还是比较单一的,而且疾病定义严苛,限定了“糖尿病严重并发疾病”,我们来看看甜蜜人生a款其中一个赔付条件:

截肢:指因糖尿病肢端坏疽手术导致一个或一个以上肢体自踝关节近端(靠近躯干端)以上完全性断离。

换言之,如果是因为车祸或者其他原因造成截肢,甜蜜人生a款是不赔的。其他三类疾病的赔付条件也是相当高,疾病保障单一也就算了,还难理赔,tui!

很多朋友对重疾险并不了解,怎么看疾病保障够不够好呢?建议看看这篇:

3、甜蜜人生a款赔付比例:这款的赔付比例也是相当有趣,在保单前一年,如果符合赔付条件甜蜜人生a款也仅赔付50%基本保额,也就是如果你选择趸交保费,又在第一年出险,这保费杠杆是极其低的,如果是60岁男性投保30万保额,保障10年,趸交保费就要4.6万,划不来。

4、甜蜜人生a款健康告知:这款确实是糖尿病患者的福音,甜蜜人生a款规定了Ⅱ型或潜在Ⅱ型糖尿病患者可带病投保。但是还是有问询了高血压的情况,所以有糖尿病的朋友在实在不能买重疾险的情况下,再考虑甜蜜人生a款还是可以的。

5、甜蜜人生a款增值服务:甜蜜人生a款有几个针对糖尿病病人的增值服务,包括在线血糖监测、数据记录及档案 管理、定期膳食运动指导等等,能够帮助控制糖尿病病情。甜蜜人生a款还有私人医生电话服务,能够及时有效为投保人提供帮助,解答专业知识,那可以避免病人真的疾病乱投医,这个还是非常贴心的。

但是总的来说,甜蜜人生a款竞争力不大,如果是因为身体状况不好的话,可以看看这篇全面带病投保攻略:

二、高血压能买什么保险?

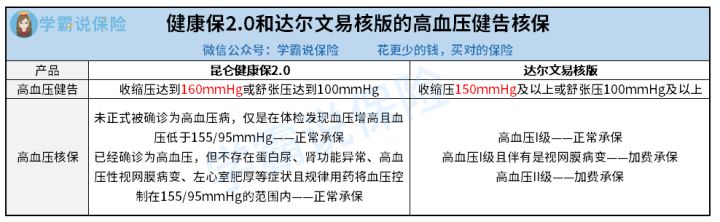

上面说到有高血压是不能买甜蜜人生a款的,而且现在甜蜜人生a款也已经停售,如果是高血压患者,市面上还有不少对高血压限制小的重疾险,可以正常投保或者加费承保的。我选了两款,分别是昆仑健康2.0和达尔文易核版,这两款对高血压的健康告知和核保条件都比一般重疾险要宽松不少,具体看下图:

1、昆仑健康保2.0:

其健告里有针对高血压的问询,但是强调问询的是【收缩压达到160mmHg或舒张压达到100mmHg】。换句话说,就是高血压I级可以正常承保。

它核保对II级人群也比较宽松:要是已经确诊为高血压,但不存在蛋白尿、肾功能异常、高血压性视网膜病变、左心室肥厚等症状且规律用药将血压控制在155/95mmHg的范围内,是可以正常承保的。

昆仑健康保2.0整体上对高血压人群还是比较友好的,想要详细测评的朋友看看这篇:

2、达尔文易核版

这款保险是出了名的投保宽松,对高血压人群也是挺友好的。首先高血压I级是可以正常承保的;但是如果伴有是视网膜病变,加费承保即可。要是高血压II级,但是没有其他异常的话,加费承保即可。

总结一下吧,这甜蜜竞争力一般,建议身体情况未到买不了保险的情况事,还是建议优先考虑一般的重疾险,我整理了几款保障还不错的,可供参考:

想要买一份好保险,光看这篇文章可不够!如果你依旧拿捏不准自己的情况,对保险配置疑惑,可以找学姐进行详细咨询-关注【学霸说保险】公众号 ,里面有各类保险知识,最新的保险产品介绍,帮助你买保险不被坑!