很多小伙伴在续保的时候会发现保费有所浮动,但是也并不了解具体的调整比例。在2020车险新规实施后,费率的变动还是很大的,学姐以十几年的车险配置经验,整理了续保的正确操作姿势,如果车险快到期的朋友,建议收藏这篇:

本文要点

续保的费率是怎么计算的?

车险的新投保费率怎么定的?

怎么续保才划算?

一、续保的费率是怎么计算的?

2020年车险新规出来之后,车险的续保费率有了很大的调整,不管是交强险还是商业险,其续保费率都是根据上一年有没有出险来进行上下浮动:

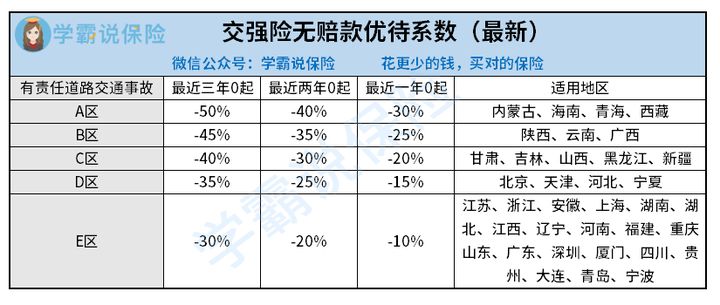

1、交强险:交强险是国家强制购买的保险,不买不给上路,被交警抓到没买的话,扣车,罚双倍保费,并且要立刻购买才可重新上路。此外,新车不给上户,年检更过不了。

车险改革中对交强险费率做了如下调整:

从图中可以看出,如果最近三年没有出险的话,续保最高可低至5折,对于部分地区的车主来说是很大的激励机制,小心开车,来年保费就更便宜啦~

2、商业车险:商业车险变为3主险+11附加险,保障的内容比较多,不过商业车险的费率的调整,各家保险公司会有所区别,而且不同地区也会有所不同,但是整体上和交强险的规则是一样的:少出险就折扣大。

很多朋友不知道车险险种之间怎么选择,在续保的时候也是纠结很久,我这里整理了各类车险的作用,大家可以做个参考:

二、车险的新投保费率怎么定的?

对于新车落地,各家公司的车险价格其实差不了多少钱,因为车险的条款以及相应的费率计算方法,都是有银保监会进行全国统一规定的。

1、交强险:交强险在投保时第一年保费几乎固定的,由国家统一规定,私家车6座以下交强险费用是950元,私家车6座以上交强险费用是1100元。

2、商业车险:各家保险公司对商业车险的价格可以有自家的一个定价,车险新规之后,自主定价系数范围确定为[0.65-1.35]。

以车损险为例,车损险保费跟车辆实际价值、基准纯风险保费、费率折扣系数有关。基准纯风险保费由中国精算师协会统一制定、颁布并定期更新。所以每家车损险的价格并不统一的,各家保险公司对车险的优惠和费率不尽相同,因此车损险保费会在一定区间浮动。

大家在新投保商业车险的时候,可以先测一下保费再决定。这里整理了十大车险公司的官网和联系方式,想要快速查询建议收藏:

三、怎么续保才划算?

新规后,很多小伙伴都不知道怎么续保划算,我整理了四套方案,总有一款适合你:

>>>全面型:交强险+车损险+三者险(200万)+驾乘险(50万)+车身划痕险+附加轮胎单独损失险+附加医保外用药责任险+附加法定节假日限额翻倍险+附加机动车增值服务特约

适合人群:新手车主或者想要全面保障的车主。

>>>常规型:交强险+车损险+三者险(100万)+驾乘险(30万)+附加法定节假日限额翻倍险+附加机动车增值服务特约

适用人群:适合于有一定驾龄,愿意自己承担部分风险的的车主。

>>>经济型:交强险+三者险(100万)+车损险+附加法定节假日限额翻倍险+附加发动机进水损坏除外特约条款

适用人群:适用于车辆适用时间较长,驾驶技术娴熟,愿意自己承担大部分风险的车主。

>>>风险型:只买交强险,交强险只赔付事故中第三方的损失。

不建议这个方案,一旦真的出现什么意外事故,家庭经济必定受到毁灭性打击,所以建议大家不要冒险“省钱”

这里整理了各个方案的详细解说,这里我就不展开了,感兴趣的朋友可以看看:

最后,提醒大家一定要及时续保,如果不续保,除了会承担罚款扣车的风险,再续保时车险优惠可能就没有了,如果超过期限(一般3个月)不续保,再去续保时就没有折扣了。

想要买一份好保险,光看这篇文章可不够!如果你依旧拿捏不准自己的情况,对保险配置疑惑,可以找学姐进行详细咨询-关注【学霸说保险】公众号 ,里面有各类保险知识,最新的保险产品介绍,帮助你买保险不被坑!