今天,学姐刷到这样一则新闻:28岁男子患尿毒症急需换肾,与父配型成功却遭父亲拒绝,原因竟然是……

学姐惊呆了,原以为是父亲不愿意就自己的孩子,可当学姐深入了解发现,原来是缺钱。

是啊,重疾风险当头,没钱治病实属无奈。这时如果儿子有一份重疾险该有多好!

这也是学姐一直强调,一定要早点买重疾险!那学姐今天借此机会,以热门保险公司——同方全球人寿和信泰人寿这两家保险公司为例,教大家一些挑选旗下重疾险的小妙招!

开始之前,学姐先为大家备上热门重疾险的保障内容都有哪些?不看可就吃亏了:

十大值得买的热门重疾险大盘点!baoxian.2239.com

十大值得买的热门重疾险大盘点!baoxian.2239.com

>>>保险公司PK:同方全球人寿和信泰人寿,哪家更靠谱?

>>>重疾险挑选:如何挑选同方全球人寿和信泰人寿旗下的重疾险?

>>>学姐总结

关于同方全球人寿和信泰人寿之间的PK,学姐主要从偿付能力和理赔时效两个方面进行对比:

1、偿付能力>>同方全球人寿的偿付能力

偿付能力是评价一家保险公司的重要指标之一,保险公司能否赔偿合同约定的保额取决于保险公司的偿付能力。

如果保险公司想要偿付能力合格,需要达到银保监规定的以下标准:

核心偿付能力充足率>50%;综合偿付能力充足率>100%;风险综合评级为B类以上。

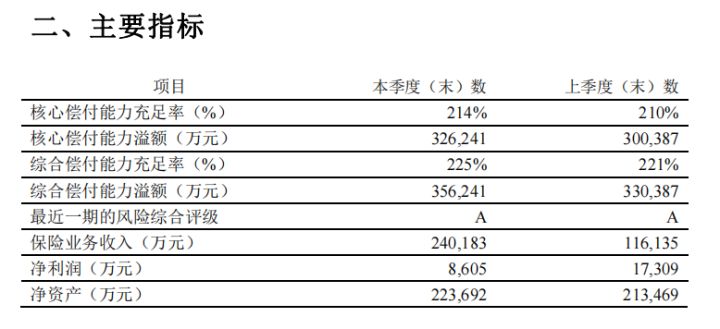

那同方全球人寿的偿付能力究竟如何?

同方全球人寿于2020年第1季度的官方数据显示,其核心偿付能力充足率为214%,高于银保监规定的50%;综合偿付能力充足率225%,同样超过100%的标准。

可见,同方全球人寿的安全性还是比较高的,有足够的能力去理赔消费者的保单,大可放心!

>>信泰人寿的偿付能力

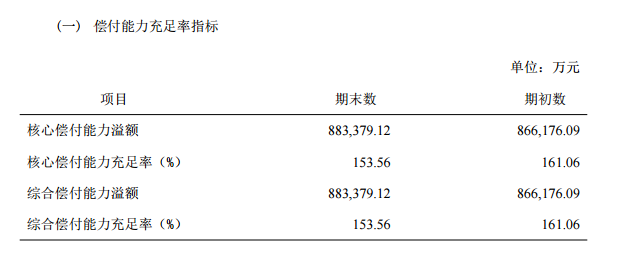

信泰人寿的偿付能力是否能过关?请看官网数据:

上图是信泰人寿在2021年第一季度的偿付能力,其核心偿付能力充足率和综合偿付能力充足率均为153.56%。

可见,信泰人寿的偿还债务的能力已经达到了!

显然,同方全球人寿和信泰人寿的偿付能力不相上下,但下面这点保证能决出胜负:

同方pk信泰,保险界“网红”的角逐,谁能凭实力出圈?baoxian.2239.com

说完这两家保险公司的偿付能力,紧接着我们来看看这同方全球人寿和信泰人寿的理赔时效。

2、理赔时效>>同方全球人寿

同方全球人寿于2020年的理赔数据如下:

同方全球人寿具有更稳健的风险管理体系,简单来讲就是外资必须要时刻准备充足的资金应付未来可能即将发生的各种理赔事件。

外资公司秉持的态度就是千万不要发生任何法律纠纷!

我们常见理赔纠纷,在外资公司中基本不存在,因为它对理赔事件的态度是坚决、果断的。

因此,外资公司的产品,获赔率是相当高的,对于消费者来讲十分重要!

>>>信泰人寿

信泰人寿2020年理赔数据如下:

可见,信泰人寿在2020年的理赔时效还是比较可观的,小额案件理赔不用半天就结案了,结案率高达99.9%。

保险公司的理赔时效,间接的反映了信泰人寿的理赔服务,杆杆的!

既然这两家保险公司的实力都这么强劲,想必旗下重疾险应该也不错,学姐这就为大家奉上挑选一款优秀重疾险的小妙招!

一款优秀的重疾险,保障内容必须有以下这些:

1、轻/中/重症保障责任

重疾,指的是危危及生命,治疗费用高昂的疾病。比如我们常见的肺癌、肝癌、急性心肌梗死等。

而重疾险中必保28种重大疾病,毕竟这28种重疾占所有重大疾病发病率的95%以上,而优秀的重疾险的特定年龄之前都包含额外赔付。

比如学姐之前测评过的康惠保旗舰版2.0重疾险:

康惠保旗舰版2.0重磅来袭!重疾新规下的它还香吗?baoxian.2239.com

另外,重疾险中所保障的轻中症并不是普通的感冒发烧,而是重大疾病对应轻/中度状态,比如原位癌、早期肝硬化、较小面积Ⅲ度烧伤等。

一般来讲,优秀的重疾险的轻中症保障都是自带的,并且轻症赔付比例高达45%,中症赔付比例高达90%。

2、身故/全残保障责任

要知道,现在市面上优秀的重疾险一般都提供身故保障责任。但是,有些重疾险的身故责任是自带的,有些则需要附加。

这不,市场上就有一款爆款产品——凡尔赛1号,身故保障责任是自带的。

不信的话,赶紧了解一波:

买同方全球「凡尔赛1号」之前,我想告诉你这些真相!baoxian.2239.com

3、可选责任要丰富且实用

一般情况,市面上不少重疾险的可选责任包含恶性肿瘤二次赔付、投保人豁免等。

但如果是比较优秀的重疾险,还会包含特定疾病额外赔、心脑血管二次赔付等等。

当然,除了关注重疾险的可选责任的实用性之外,还要观察其赔付比例!

学姐讲到这里,你学会如何挑选同方全球人寿和信泰人寿旗下的重疾险产品了吗?

三、学姐总结综上所述,同方全球人寿和信泰人寿这两家保险公司的实力就不用怀疑了,而对于旗下的重疾险产品,学姐为大家总结了以上三点。

不过,这也只是纯粹的从保障责任的角度来看。毕竟不同的人群适合不同的重疾险,比如有些人健康状况不好,那适合健康告知宽松的重疾险。

但一般来件,只要根据学姐的建议挑选,不会错!