说起中国人保,相信大家都不陌生,这是中国保险行业的老牌保险公司了,发展至今成为中国保险行业的前5强,资金雄厚,是正规的保险公司。

不过,随着我国保险行业的发展,新型保险公司不断涌现,给老牌保险公司带来了竞争冲击力。

在这种情况下,一些朋友对中国人保的实力产生质疑,不知道它能否站得住脚,毕竟买保险也不是一件小事呀!

那么,今天学姐就带大家了解一下中国人保,看看它的实力到底怎么样!

开始之前,我们先要清楚从哪些方面对保险公司进行分析:

当我们在看保险公司的时候,究竟要看啥?baoxian.2239.com

当我们在看保险公司的时候,究竟要看啥?baoxian.2239.com

中国人保到底靠不靠谱?

中国人保的产品怎么样?全面测评!

很多朋友在投保的时候,都会担心保险公司靠不靠谱。

要知道一家保险公司靠不靠谱,可以从它的实力背景、偿付能力和服务质量进行分析,下面就来看看中国人保是什么情况:

实力背景

中国人保前身是中国人民保险公司,成立于1949年,总部设在北京,2003年在香港上市,2019年注册资本达到了222.42亿元。它是中央金融企业,现已发展成为业务范围覆盖保险、投资等多领域的一家综合性保险金融集团。

2020年保费规模居全球财险市场前列,目前居《财富》世界第121位。

2021年5月,中国人保位列“2021福布斯全球企业2000强”第243位。

由此看来,中国人保的背景确实很强大呀!

不过这样的实力背景,在国内市场的定位怎么样呢?那和保险界的大佬——中国人寿pk一下就知道了:

中国人寿PK中国人保,冠军花落谁家?这结果我也是没想到...baoxian.2239.com

偿付能力

判断保险公司有没有能力理赔,最关键的数据就是偿付能力。

偿付能力可以反映出保险公司财务的稳定性,也是很多消费者选择投保公司时的一个重要参考因素。

银保监会规定,保险公司若同时符合以下3个指标,就是偿付能力达标:

核心偿付能力充足率衡量不得低于50%;综合偿付能力充足率不得低于100%;风险综合评级不得低于B类。

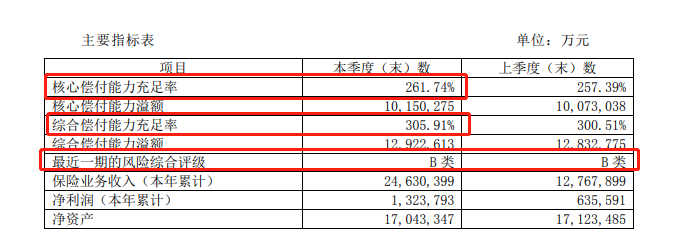

那中国人保的偿付能力怎么样呢?学姐查看了相关数据:

根据官网数据显示,中国人保在2020年第二季度的核心偿付能力充足率为261.47%,综合偿付能力充足率为305.91%,风险综合评级为B类。

由此看来,中国人保在偿付能力方面表现还是不错的~

服务质量

为了给用户提供专业化的服务,中国人保打造了一支经验丰富、能够在保险各领域提供高品质和多样化专业服务的高素质人才队伍。

中国人保连续三年获得保险公司服务评价“AA”评级,公司保险财务实力评级A1,评级展望稳定。

同时,中国人保拥有遍及全国城乡约1.4万个分支机构和服务网点,机构网点乡镇覆盖率超过98%,构建了线上线下互动、城网农网结合的立体化销售服务网络。

通过上面的分析,相信大家也看到中国人保的实力背景、偿付能力和服务质量都很不错,不愧是靠谱的老牌保险公司呀!

不过,学姐要提醒大家的是,买保险除了关注保险公司,最重要还是看产品怎么样!

下面学姐就拿中国人保热卖的健康相伴B款重疾险进行分析,这不分析还好,一分析直接把学姐吓一跳!

二、中国人保的产品怎么样?全面测评!老规矩,先来看看健康相伴B款重疾险提供的保障内容有哪些:

从上面的表格可以看到,健康相伴B款适合0-65周岁人群投保,保障终身,提供重疾、中症和轻症的基础保障。除此以外,还有身故保障和被保人豁免保障。

接下来我们就来分析一下这款产品的保障究竟如何:

优点

1.等待期较短

要知道,等待期越短越好,这样被保人就能越早获得产品保障。而健康相伴B款的等待期只有90天,是市面最优水准。

相比那些等待期需要180天的产品来说,健康相伴B款的设置更加贴心~

不过说到等待期的问题,有些朋友就不清楚:要是在等待期内出险了,理赔还能正常进行么?

别着急,学姐的这篇文章可以解答大家的疑惑:

等待期内出险保险公司就不赔了?不懂可是要吃大亏的!baoxian.2239.com

除了等待期较短这个优点,实在没有值得夸奖的地方,反而这款产品还存在很多缺陷,不知道的话就要吃亏了:

缺点

1.重疾赔付不合理

健康相伴B款可以保障120种重疾,赔付100%保额,如果是首10年患重疾,还可以额外赔付50%保额。

有些朋友可能觉得还不错:买50万的保额,最多可以赔付75万,整整多了25万呢~

但是学姐要提醒大家的是,这款产品的额外赔付只在保单首10年有效,谁能保证这额外赔付能用得上呢?

我们直接来看个例子更清楚:

老王为他10岁的女儿配置了一份健康相伴B款重疾险,而在保单第10年,他女儿也就20岁,还在读大学,不需要承担太大的家庭经济责任,更算不上是家庭支柱。

但是以后在她肩负家庭重担的时候,不幸患重疾了,而这个额外赔付早就没有了,只能得到100%保额的赔付......

这样看来,健康相伴B款的重疾额外赔付设置是非常不合理的!

如果你比较看重重疾额外赔,可以多对比一下市面上其他优秀的重疾险,例如达尔文5号焕新版,60周岁前患重疾,可以额外赔付80%保额!

心动不如行动,赶紧点击下面的文章了解一下吧:

达尔文5号焕新版值不值得买?看完这三点你就知道了baoxian.2239.com

2.只能选择保障终身

健康相伴B款的保障期限只有一个选择,就是保障终身。

市面上一些比较好的重疾险,保障期限的选择都是很丰富的:可以选择保定期,保障10年、20年,保至60周岁、70周岁等等;也可以选择保障终身。

虽说保障终身是比较稳定的选择,但是保终身贵呀!对于那些预算有限的人而言,可能保终身的重疾险的保费不在他们的接受范围内,那么保定期的重疾险将会是更好的选择。

由此看来,健康相伴B款对预算不足的朋友并不友好呀......

关于健康相伴B款的缺点,其实不止这两个,学姐在这里就不展开说了,想知道的朋友可以点击这篇文章哦:

人保「健康相伴B款」重疾险新上线,这些缺陷我无法接受……baoxian.2239.com

总的来说,中国人保保险公司的实力是毋庸置疑的,非常靠谱。但是他们家的健康相伴B款表现一般,实在不建议大家入手呀~

市面上优秀的重疾险产品还有很多,大家也不用执着于这家保险公司的产品,学姐这里已经为大家整理了一份榜单,赶紧来看看吧,总有一款适合你哦: