我觉得买保险得先看脸。

就像你去商场买衣服,儿童、成人和老人要买的衣服肯定是不一样,不管是尺寸、颜色还是款式,都是不一样的。

买保险也是一样,儿童、成人和老人的需求不一样,优先买的险种也不一样:

不同年龄段如何买保险?每个人都该有专属方案baoxian.2239.com

不同年龄段如何买保险?每个人都该有专属方案baoxian.2239.com

价格:1000元左右;

参考产品:

重疾险—瑞泰人寿-晴天保保(635元);小额医疗险—宝保2020(580元);意外险—平安小顽童(90元)。

1、0-6岁:社保、疾病保障>意外保障

(1)社保

首先是社保,社保肯定是要买的,一方面是因为出生28天以内的宝宝没办法购买商业保险(因为保险公司要规避先天疾病的风险);

另一方面是社保是国家福利保险,可为宝宝提供最基本的医疗保障,性价比很高。

而且现在大多数的商业医疗险都要经过社保报销后,才支持100%报销,所以社保一定要买。

但为宝宝购买社保时,你要注意一些事项:

小孩、老人可以买社保吗?能买哪些?怎么买?baoxian.2239.com

(2)疾病保障(重疾、医疗)>意外

3个月-6岁的孩子免疫系统还不成熟,抵抗力比较差,是疾病的高发期,容易受到外界细菌和病毒的入侵。孩子很容易出现感冒、肺炎、脑炎、支气管炎等疾病。

所以这个时候需要购买健康险(即:重疾险和医疗险)。

2、6岁-10岁:意外险很重要

6-10岁的孩子,大多已经上学了,属于活泼调皮的年纪。遇到小的突发意外不少,自我保护意识和能力却不够。

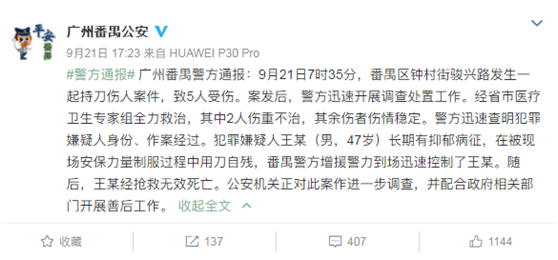

比如一个多月前,广州番禺某小学发生的恶性伤人事件,就造成了两名孩童死亡:

所以6岁以上孩子,家长要特别注意,优先选意外医疗保障充足的意外险。

3、10-18岁:重疾、医疗、意外配备齐全

10-18岁孩子精力最为旺盛,无论是上下学、还是各种运动,都有意外风险存在。和其他年龄段的孩子不同,这时候孩子的意外险可以买保额50万了,主要不是身故,是意外伤残。意外伤残是按等级赔的,一级最严重,买50万赔50万;十级最轻,赔10%,也就是5万。

这个年龄段疾病风险相对较低,但为了避免带来严重的后果,还是应当将重疾险、医疗险和意外险一起配齐,因为一旦发生,医疗费用支出也非常高。

二、成人保险(18-50岁)价格:6000元左右;

参考产品:

重疾险—超级玛丽3号max(30岁男性,50万保额,保终身,5855元);

百万医疗险—超越保(231元);意外险—小蜜蜂超越版(158元);定期寿险—大麦2020(413元)。

1、18-22岁

这个阶段的人群,大都是在校学生,没什么经济收入,所以保险配置方案还是参考10-18岁孩童的方案,这两个阶段的人没有什么太大差别。

2、22-25岁左右:重疾、医疗和意外

(1)重疾险

这个阶段的年轻人大都是刚毕业,并没有太多存款或积蓄,所以建议购买价格便宜的消费型重疾险或一年期重疾险做为过渡:

消费型、储蓄型、返还型保险有什么区别?买哪种最划算?baoxian.2239.com

如果你预算实在有限,可以先不买重疾险,先买一款保障内容全面的医疗险作为过渡也是OK的。

(2)医疗险

医疗险能分为四种:小额医疗险、百万医疗险和中高端医疗险。

小额医疗险适用于0-5岁孩童,一些感冒、发烧、咳嗽等小病都可以进行报销,而且还没有免赔额。

百万医疗险适用范围就很广了,不管是孩童还是老人都可以购买,它主要报销的是因疾病住院的治疗费用。

中高端医疗险保障范围比百万医疗险广,责任更全,价格也更贵,并不推荐此阶段人群购买。

综合来说,22-25岁左右的年轻人最适合购买百万医疗险。不管是一般生病住院还是患重疾住院,都可以进行费用报销,而且报销额度高达数百万。

(3)意外险

意外险没什么好说的,天有不测风云,不管是五六岁的孩童还是六七十岁的老人,每个人都有可能发生意外,尽量都买上意外险。

而且意外险价格也不贵,一年也就百十块钱,便宜的只要几十块,少吃一顿宵夜就有了:

2020年,最值得买的意外险都在这里了baoxian.2239.com

3、25岁左右-50岁:重疾、医疗、意外和定期寿险

这个阶段的人群都是家庭支柱,一旦倒下,整个家庭的正常生活都会受到影响,所以对于家庭支柱来说,一定要上全保障。

(1)重疾险

重疾险要优先考虑终身重疾险,最好带有可选身故保障。这样买的原因主要有两个:

一是人这一生患重疾的概率非常高,高达70%以上,所以买个终生重疾险以防后患;

二是重疾险越早买越便宜,30岁正是年轻力壮的时候,重疾险产的保费非常便宜,而且这时你又有稳定的经济来源,非常适合购买。

(2)医疗险

推荐购买百万医疗险,当然如果你经济收入比较高,是可以考虑中高端医疗险的,毕竟中高端医疗险保障范围更广(体检、牙科、孕产等都可报销),服务更好:

高端医疗险,看病难的终结者!baoxian.2239.com

(3)意外险、定期寿险

这个年龄段的人,十有八九是背负着车贷、房贷的,如果自己发生意外,这些贷款压力可能会转移到自己的孩子、父母身上,所以以防万一,还是需要配置上这两种保险。

三、老人保险(50岁及以上)价格:2500元左右

参考产品:

防癌险—康爱保(1473元);百万医疗险—平安e生保长期医疗(保证续保20年,1041元);意外险—亚太百万人生(299元)。

(1)防癌险

对于50岁及以上的老人来说,买重疾险已经不划算了,一是因为保费太贵,二是容易出现保费倒挂现象(保费比保额多)。

所以我们用防癌险来代替重疾险。

所谓防癌险—就是用来保障癌症治疗的,因为在25种高发重疾种,癌症的发病率最高,高达60%以上,所以对于老人来说,防癌险是代替重疾险的最好选择。

而且防癌险的健康告知相对宽松,一些三高、糖尿病患者也可以顺利投保:

防癌险是什么,怎么买,哪个好,全面分析,对比测评baoxian.2239.com

(2)医疗险

老人买医疗险就要看重续保了,因为大多数医疗险产品都是一年期,再加上老人身体很容易出现健康问题,就会出现一种情况:老人今年买了一款医疗险,第二年再买的时候就被拒保了,因为身体出现了一些小毛病(三高、糖尿病等),过不了健康告知。

所以老人在买医疗险时,优先考虑保证续保的医疗险,因为保证续保就意味着:不管你身体发生什么样的变化,保险公司都不能拒绝你续保。

那平安e生保—保证续保20年的医疗险就是非常好的一个选择。

(3)意外险

相信看到这里,你就会发现,意外险是个很特殊险种,因为它所有年龄段都是一个价,为什么?

这就涉及到意外险的保障内容,意外险保障的是“外来的、突发的、非疾病造成的死亡”,比如说:触电、高空坠落、车祸等,不管你年龄多大,患没患病,这些意外发生在我们每个人身上的概率是一样的。

所以说意外险不管哪个年龄段,价格都是一样的,也是最便宜的。

除了以上这些,不同人群购买保险还有很多需要注意的地方,比如保险有什么常见的坑,如何判断一款保险产品的好坏,哪些保险产品可以全家一起投保等等。

所以想要买一份好保险,光看这篇文章可不够!

如果你依旧拿捏不准自己的情况,对保险配置疑惑,可以找学姐进行详细咨询-关注【学霸说保险】公众号 ,里面有各类保险知识,最新的保险产品介绍,帮助你买保险不被坑!