很多朋友在身体尚且健康的时候,总觉得买保险是浪费钱,一拖再拖。等疾病突然找上门就知道慌了,急急忙忙投保,结果可想而知,免不了要到处吃闭门羹。

哪怕是医生口中的“小毛病”,也对我们买保险多少有些影响,不过非标体人群也并不是说就投保不了,学姐整理了一篇超全干货,对于带病投保你想知道的都在这了:

记住这5个步骤,让你顺利带病投保!baoxian.2239.com

记住这5个步骤,让你顺利带病投保!baoxian.2239.com

今天学姐就跟大家来聊聊,患有发病率高达20%的卵巢囊肿,应该怎么买保险?

本文重点卵巢囊肿难投保?“女性之友”来救场

高性价比产品测评,果真物有所值

卵巢囊肿是女性的一种相当常见的疾病,一般多发生在二十到五十岁之间,育龄期的女性发病率会更高,严重可能引起女性不孕,甚至可能威胁到生命,风险系数还是挺大的。

再加之长期以来“带病投保”令保险公司“谈虎色变”,虽然非标体对投保寿险和意外险的影响并不是很大,很多产品都可以轻松投保,但像重疾险和医疗险这类健康保险,光是健康告知和核保这一关就能卡住很多人,想带病投保更是难上加难...

如果放在以前,学姐肯定要跟大家详细分析,保险公司会结合被保险人投保时的身体状况和既往病情,作出相应的核保决定。带病投保会面临正常承保、有风险加费承保、有风险除外承保、风险太大拒绝承保这四种结果,能不能正常承保全看疾病风险过不过得了保险公司的评估。

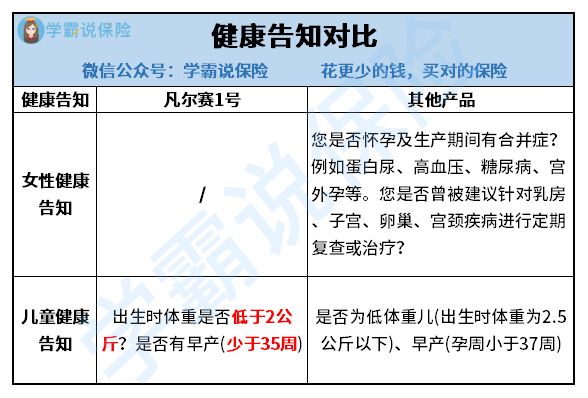

但是现在,以上难关全是浮云,因为学姐发现了一款宝藏重疾险产品——凡尔赛1号,健康告知可以说宽松得少见,尤其对女性大大放宽了要求:

比如宫外孕等,一般重疾险都会涉及的女性相关疾病健告问题,凡尔赛1号通通不过问,哪怕有妇科方面的小毛病,都能投保!称它一声重疾险届的女性之友不算过分吧~

学姐经常反复强调过健康告知的重要性,事关我们以后能否顺利理赔,一定要认真对待不可敷衍了事,一旦出差错赔不了钱哭都没有用:

什么是健康告知?有什么顺利过健告小技巧?baoxian.2239.com

除了健康告知宽松之外,凡尔赛1号的智能核保也是相当给力!线上就能核保,流程简单用时短且不留痕迹。学姐仔细研究了凡尔赛1号的核保条件,其中就有卵巢囊肿以及其他一些高发女性疾病,比起一般产品那可是相当友好:

就卵巢囊肿而言,凡尔赛1号只对已手术的情况有核保条件,这也就意味着,虽然是患有卵巢囊肿,但只要是没进行过手术,就能被正常承保,不要求一定要病理良性,真的很贴心了~

从其他几项疾病的核保也能看出,凡尔赛1号的核保要求都要宽松得多,而这还只是其中一部分,不管是抑郁症、高血压、肺结节还是大小三阳等患者,凡尔赛1号通通适配,是大家带病投保的绝佳人选,感兴趣的朋友可以戳下文了解更多:

买同方全球「凡尔赛1号」之前,我想告诉你这些真相!baoxian.2239.com

健康告知与核保宽松只是凡尔赛1号的其中一个小优点,更绝的还得是它的保障力度与投保灵活性,不信就跟学姐来看一下具体测评:

凡尔赛1号分为两个保障计划,一个保定期至70周岁,一个则是保障终身。

亮点一:赔付力度大

凡尔赛1号在60周岁前首次确诊重疾可赔180%的基本保额,如果买50万的保额,能够获赔90万!哪怕额外赔在重疾险产品里足够常见,180%基本保额的赔付力度也已经相当优秀。不仅如此,首次确诊在60-64周岁的人群也能享受130%基本保额的赔付金,这在重疾险里是非常难得的。

而且若是选择保终身的版本,在60周岁前首次确诊轻、中症还能再额外赔15%,凡尔赛1号也太壕气了吧。

亮点二:二癌升级三癌

凡尔赛1号对恶性肿瘤额外赔付2次,实现二癌升三癌,比其他产品都多一次!

恶性肿瘤作为最高发的重疾,转移复发的概率同样很高。而且治疗费用高昂,一旦被趁虚而入,威胁的可不仅仅只是我们个人的健康和生命,还可能对一个家庭造成毁灭性的打击。

凡尔赛1号在恶性肿瘤方面的保障力度,仿佛是不想消费者为此承担任何风险一样,真的是拿出十分的诚意了!

学姐这可不是在危言耸听,用数据说话,更多关于恶性肿瘤多次赔付的注意事项戳这里:

恶性肿瘤多次赔有必要附加吗?不搞懂这几点小心白花钱!baoxian.2239.com

亮点三:保障责任选择灵活

凡尔赛1号保障责任选择灵活这一点是很多重疾险产品都没能做到的,保障责任可任意搭配:

学姐也是整理完才发现,凡尔赛1号居然有这么多种投保的方案,简直不要太灵活了!

预算有限的朋友们能做到极简,购买只保重疾的定期重疾险,先让自己有所保障;而想要保障全面的朋友也能做到极丰富,购买基本保障齐全还附加有恶性肿瘤多次赔的终身重疾险。

让每个人都能够根据自身情况进行选择投保,凡尔赛1号可谓是做到真正的人性化!

学姐简单概括一下就是,凡尔赛1号虽然是单次赔付重疾险,但是可对恶性肿瘤实现3次赔,且轻、中症和重疾都设置有额外赔,重疾更是将额外赔延长至65周岁前,可谓是亮点多多,性价比超高!

带病投保没顾虑,保障还应有尽有,不论预算多少都有机会购买,谁看了不说一句:凡尔赛1号,非标体人群的天降“救星”。大家可不要再吃一次晚投保的亏啦,这么多优势集于一身的产品是非常难得的,错过就太可惜了。

想要买一份好保险,光看这篇文章可不够!如果你依旧拿捏不准自己的情况,对保险配置疑惑,可以找学姐进行详细咨询-关注【学霸说保险】公众号 ,里面有各类保险知识,最新的保险产品介绍,帮助你买保险不被坑!