很多朋友都不知道“光大永明”这家保险公司,但学姐偷偷告诉你,它的来头可不小!实力更是不容小觑。

那么,它到底有何背景?在这家公司买保险靠不靠谱?哪款产品比较优秀?

大家别急!今天,学姐就一一为你们解答。

在此之前,大家先补习一下保险的基础知识,以便更好地理解下文:

超全!你想知道的保险知识都在这baoxian.2239.com

超全!你想知道的保险知识都在这baoxian.2239.com

一、光大永明保险公司实力大起底!

二、「真心真意旗舰版」重疾险保障大揭秘!

1、公司背景

光大永明人寿保险有限公司成立于2002年4月,由中国光大集团和加拿大永明金融集团联合组建,是一家中外合资企业。

它的中方资本光大集团是中央管理的固有重要骨干企业,在我国有举足轻重的地位。

其外方资本背景更加雄厚,它成立于上个实力八十年代,是当今世界最大的保险和资产管理公司之一!

目前,光大永明人寿的注册资本金为54亿元人民币,资本实力位于国内寿险公司前列。

看到这个背景,学姐只想说:“太牛了!”

不过,背景强大的保险公司一抓一大把,要想知道保险公司到底能不能赔,还要考察一下它的偿付能力。

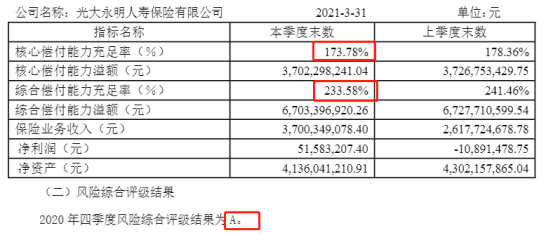

2、偿付能力

偿付能力跟消费者的利益息息相关,一般偿付能力充足率越高,表示保险公司赔偿能力越强,所面临的风险越小。

根据中国保险协会2021年最新数据显示,光大永明的偿付能力情况如下图所示:

银保监规定,一家保险公司的偿付能力满足核心偿付能力充足率≥50%;综合偿付能力充足率≥100%;风险综合评级为B类以上即为合格。

而光大永明的各项指标均远超标准水平,看来是相当有钱!

所以大家尽管放心,投保后绝对有钱赔~

综上所述,光大永明保险公司是正规的,并且绝对靠谱!

但是公司靠谱不代表产品做得好,学姐今天就给大家测评一款其最近推出的新定义重疾险——真心真意旗舰版,看看它的产品是不是同样优秀~

二、「真心真意旗舰版」重疾险保障大揭秘!话不多说,学姐先奉上产品保障图:

一眼望去,这款产品的漏洞可真不少,为了不让大家踩坑,学姐就详细说说:

1、最长交费期限短

真心真意旗舰版提供4种缴费期限,分别为3/5/10/20年交。

这些选择其实不少,但它的最长交费期限有些不尽人意,只有20年。

这样一来,可能会给手头不太宽裕的朋友造成一定的经济压力。

而且市面上很多重疾险都设置了30年的缴费期限,相比之下,真心真意旗舰版就不太人性化了。

2、缺失中症保障

真心真意旗舰版只提供了重疾和轻症保障,缺失了中症保障。

要知道,中症和重疾之间仅有几步之遥,如果未得到及时治疗,中症很容易发展成为重疾,因此中症保障对大家来说至关重要。

大家可以想象一下,倘若投保了真心真意旗舰版重疾险,一旦患有中症,就意味着将会面临毫无保障的现实!

这时候,再怎么后悔也都晚了。

所以,大家在购买中重疾险之前,一定要清楚重疾险的评判标准,才能避免踩坑:

重疾险哪个好,怎么买划算,手把手教你避开保险的这些坑baoxian.2239.com

3、轻症赔付力度小

重疾新规落地后,市场上多数重疾险的轻症赔付比例都能达到30%的基本保额,更优秀产品还会提供10%的额外赔付。

然而真心真意旗舰版的轻症只赔付25%,远低于市场平均水平。

大家可不要小看了轻症赔付,它的发病率可是很高的。

虽然治疗的花费比不上中症和重疾,但也需要几万或十几万。

这时,如果购买了真心真意旗舰版这款重疾险,自己还要多掏小几万,对大部分人来说说都说是一笔不小的负担。

然而,就这样的保障条件,在“30岁男性,保终身,不附加其他责任”情况下,一年的保费还高达一万多块!这个性价比简直太低了!

除此之外,这款产品也没有提供重疾额外赔、高发疾病二次赔等保障内容...槽点真是不少:

光大永明「真心真意旗舰版」猫腻重重?真相出炉!baoxian.2239.com

虽说光大永明这家保险公司相当靠谱,但今日测评的这款新品重疾险可不怎么优秀。

所以说,大家在投保前不要把时间浪费在保险公司身上,多看看产品保障内容才是更有用的~