说到瑞泰人寿,可能很多朋友都一脸懵,但作为一家已经成了17年的保险公司,它的实力可比名气大多的,因为它背后的大树可是国家电网!

除此之外,瑞泰人寿还有一点也十分出圈,它在保险界是出了名的核保宽松。

如果体检报告特别多异常、平时有些毛病被别家公司拒保过的,都强烈推荐关注瑞泰的产品。

有核保宽松的产品是一方面,健康告知方面也需要一些“心机”,能掌握这些技巧对带病者来说就再好不过了:

投保时,健康告知有什么小技巧?baoxian.2239.com

投保时,健康告知有什么小技巧?baoxian.2239.com

今年,瑞泰人寿推出了一款新定义重疾产品——乐享安康2021,传言说对亚健康人群相当友好。

正巧后台有不少患有高血压的粉丝也问及过这款产品,今天学姐就扒一扒它的健康告知,看看这款号称“核保宽松”的重疾险是否也对高血压患者“网开一面”!

一、有高血压,还能正常投保乐享安康2021吗?

二、乐享安康2021保障如何?值得购买吗?

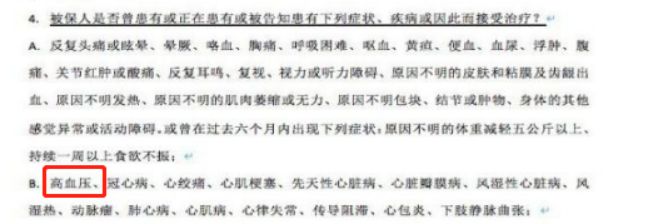

一、有高血压,还能正常投保乐享安康2021吗?扒完瑞康人寿乐享安康2021的健康告知条款,学姐在第4条发现了高血压的身影:

因此,高血压患者若要投保此产,在健康告知是需要勾选的是“不符合”。

这也就意味着,高血压患者接下来要面临智能核保这一环节,而其最终结果也会因患者的实际情况有所不同。

但是大家也不要过于担心,因为瑞康人寿的核保也是出了名的人性化。

若当下投保时保险公司给了除外或加费等核保结果,在身体指标康复的情况下,可以重新提交资料到保险公司申请。

这时,保险公司会根据实际的康复情况重新核保,有可能把除外或加费等结果取消,就给了核保结果不太乐观的朋友一个翻身的机会。

毕竟在不同情况下,高血压的测量结果会有所浮动,有了这项承诺,对高血压患者来说无疑更加友好。

总体来说,有高血压不能保证正常投保乐享安康2021,但相对只有一次核保机会来说,可以正常投保的几率更大一些。

不过,健康告知只是投保中的一个关卡,最终是否购买这款产品,还要看它的保障内容如何。

话不多说,大家先来看乐享安康的保障图:

看过保障图,学姐不得不承认乐享安康2021还是有几处亮点的:

1、重疾保障力度大

作为一款多次赔付重疾险,乐享安康2021提供了2次赔付机会,而且赔付比例递增:第一次患有合同内所保重疾可赔100%基本保额,第二次可赔120%保额。

最可贵的是,它并没有对疾病种类进行分组,就大大降低了理赔门槛。

不仅如此,只要满足被保人在50周岁前首次确诊重疾,即可获得50%基本保额的额外赔付!

这样一来,患有重疾就能享有较为充足的保障,让被保人有更大的“安全感”。

2、少儿特级保障优秀

乐享安康2021设置了少儿特定疾病额外赔,若被保险人在18周岁前确诊,可额外获得100%保额。

也就是说,18岁前确诊少儿特疾即可获得2倍理赔金!

这项设置很大程度上提高了赔付力度,同时给孩子治疗、学业和生活恢复提供了更充足的资金支持,真的是太贴心了~

看到这,相信很多朋友都已经蠢蠢欲动了,但是大家千万要稳住!

毕竟天下没有完美的保险产品,看完乐享安康2021的这两个缺点再决定也不迟:

1、等待期长

市面上优秀重疾险等待期仅为90天,而乐享安康2021的等待期足足多了90天,有180天之长!

要知道,等待期内出险,保险公司是不予以赔偿的,这也就意味着可能一分钱都拿不到!

所以对于被保人来说,等待期自然是越短越好。

因此大家不要再忽视等待期了,毕竟它可关乎着我们消费者的“理赔大事”:

等待期内出险保险公司就不赔了?不懂可是要吃大亏的!baoxian.2239.com

2、保费贵,性价比不高

大家都知道,买保险要看的两大方面,一是保障,再者就是价格;只有保障和价格同时在线,这款产品才能被称为“高性价比”的优秀产品。

虽说乐享安康2021的保障条件不错,但它的价格着实有些高:30岁男性投保50万保额,交30年,保终身,年保费要交一万多!

而同样的保障条件下,别家优秀产品的保费能少三四千!

大家的钱都不是大风刮来的,每年省下的这些钱干点啥不好呢!

特别是对于有高血压等小毛病的亚健康群体来说,每年吃药都要花不小一笔钱,高性价比的产品才是大家的“福音”。

这不,学姐就为大家找了十款高性价比的重疾险产品,有此需求的朋友可千万不要错过了:

十大便宜好价的重疾险大盘点!baoxian.2239.com

瑞泰人寿旗下的乐享安康2021重疾险虽说不能确保高血压患者可以正常投保,但相对来说可正常投保的几率稍大一些。

不过这款产品的性价比不是很高,市面上还有不少优秀重疾险不仅能做到保证高血压患者可正常投保,而且还能少花些钱。

建议高血压患者再三对比后再做选择哦~