现在的90后,身体很“不好”,网友调侃90后“头秃了”、“胃垮了”、“眼瞎了”、女性“卵巢衰退了”……

然而这不是调侃,是赤裸裸的现实。

看《我是演说家》第十三期,学姐就被其中26岁白领周西的演讲听哭了,周西说自己因为偶然的一次痛经去医院检查,查出自己得了卵巢癌,这对一个26岁的姑娘来说无疑是晴天霹雳。

“我还这么年轻,怎么会得上癌呢!”

相信要是在这个年纪的你也被查出癌症,同样会发出这样的感慨!

人们也因此逐渐明白要做好风险规避,趁早给自己买份保险!

有效转移癌症等疾病风险的保险,就数重疾险,华夏保险公司刚好有一款名为华夏福多倍3.0版的重疾险,传闻性价比很高,对于经济条件有限的年轻人来说,是不错的选择。

但真的是这样吗?学姐就来给分析一下。

如果你要其他重疾险产品,为了避免买错吃亏,学姐先分享这份购买攻略给大家参考:

购买重疾险擦亮眼,不要掉入陷阱里baoxian.2239.com

购买重疾险擦亮眼,不要掉入陷阱里baoxian.2239.com

本文重点:

如果月入9000,买华夏福多倍3.0版合适吗?

华夏福多倍3.0版有什么优缺点?

一、如果月入9000,买华夏福多倍3.0版合适吗?

买保险时要考虑的方面很多,其中一点就要涉及到投保人实际的经济情况,毕竟保费要是太高了,我们就可能负担不起,买了也适得其反。

这一点,人们尤为关注,所以学姐先来算一下华夏福3.0版的保费:

买50万保额,分20年缴费测算,30岁的男性朋友一年要交7398元,30岁女性朋友一年要交7347元。

对月入9000元的人来说,这样每年这不到一万块钱的保费,是能够负担得起的。

不过,要说性价比,我们还要结合保障内容来看,得弄清楚华夏福多倍3.0版的保障内容是否物有所值。

接下来,学姐就要放大招了,详细分析华夏福多倍3.0版的内容。

大家也可以直接查看这篇测评文章,里面同样有华夏福多倍3.0版的详细介绍:

华夏福多倍3.0版这俩缺点太扎心!baoxian.2239.com

二、华夏福多倍3.0版有什么优缺点?

为了方便大家理解,学姐先把华夏福多倍3.0版的保障图放上来:

看图片,我们对华夏福多倍3.0版的保障内容一目了然,因此话不多说,学姐直接盘出这款产品的亮点:

1、重疾是多次赔付

华夏福多倍3.0版是一款多次重疾赔付的产品,除了在保障期间内首次确诊重疾能赔付基本保额、已交保费或现金价值三者间的最大者。

如果在保单前10年,且被保人是50周岁前首次确诊重疾,还有额外50%保额的赔付,赔付力度还是不错的。

但是,由于华夏福多倍3.0版的多次赔付是有进行疾病分组的,所以要注意里面的疾病分组是否合理。如何判断疾病分组是否,就得参照这篇文章了:

重疾险选分组好不好?关键看这点!baoxian.2239.com

2、提供住院津贴

华夏福多倍3.0版还提供了住院关爱津贴保险金,之前从未确诊过重疾,但不幸在60周岁之后,一年里罹患重疾险住院了,有了住院津贴,在一定程度上也能减轻患者家庭的经济压力。

毕竟,上了年纪的老人患重病的概率大啊,而且又不像年轻人一样容易治愈,住院时间肯定相对较长,有住院津贴这项保障,对老年人真的很贴心。

注意!大家别单看上面的优点就直接入手了,华夏福多倍3.0版当中也暗藏了不少猫腻呢:

1、住院津贴占有保额

华夏福多倍3.0版有住院关爱津贴保障,这本来是值得夸赞的。

然而,这部分住院津贴却会占用其他疾病理赔的保额,这就很令人无语了。

如果被保险人在保险期间领取了住院关爱津贴,那么身故/全残、重疾保额会减少,发生理赔的话,理赔金会扣除已给付津贴的部分。

这样一来就舍大取小了,对被保人来说特别不划算。

尤其重疾险的杠杆作用就是体现在保额上,如果没有足够的保额,除了住院,其他治疗费用可能就没有足够钱来支付。

这里顺便提醒大家,买重疾险一定要买充足的保额才能让我们有底气去应对高昂的治疗费用。

而重疾险的保额要买多少合适,各位朋友可以参考这里:

保险买多少保额合适?说说里面的门道baoxian.2239.com

2、只保障终身

在同样保障的情况下,保终身的重疾险比保定期的要贵上不少。

因此,学姐劝年轻朋友,如果还没配置重疾险但是预算又不够,最好还是先选择一份保额充足的定期重疾险,等之后经济宽裕了,再叠加购买终身重疾险。

但是,华夏福多倍3.0版的没有提供定期保障时间来选择,那对于经济条件实在不充裕的年轻朋友,就不够友好了。

在看其他重疾险产品时,在保障期限上也要选对,不然缴费压力会很大的。那选定期还是选终身保障,学姐教你这样判定:

重疾险应该选择保定期还是保终身?baoxian.2239.com

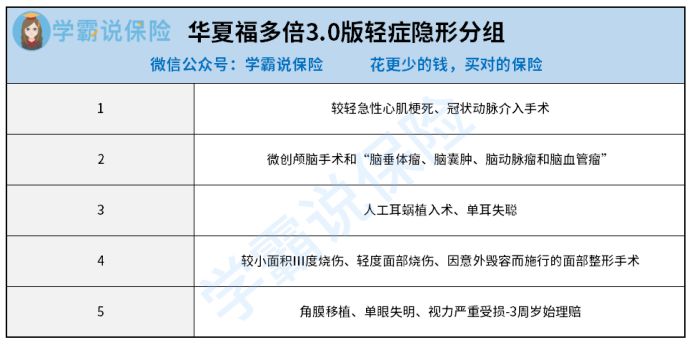

3、轻症存在隐形分组

虽然华夏福多倍3.0版明面上说的是轻症不分组多次赔,但是却存在多个疾病只赔一种情况的隐形分组。

像“较轻急性心肌梗死”和“冠状动脉介入手术”二赔一、“人工耳蜗植入术”和“单耳失聪”二赔一等等:

这样的设定就是表里不一行为,给消费者挖坑!

除此之外,重疾险的轻症保障也要注意这些方面:

重疾险的轻症数量是不是越多越好?baoxian.2239.com

总而言之,华夏福多倍3.0版的保费对于月入9000的人群来说,可以承担得起,但是保障不怎么样,心机和套路倒是无处不在,性价比不高。

所以为了帮助大家买到物有所值的重疾险产品,学姐专门整理出这几款性价比高的重疾险,过来挑一挑吧: