根据相关统计,据2020全球肿瘤报告显示,全球新发肝癌91万例,其中中国新发肝癌41万例,占全球45%以上。

肝癌是高发重疾之一,治疗周期漫长,且治疗费用也不俗。

肝癌发病率高也唤醒了不少民众的保险意识,明白只有依靠保险才能全面规避风险。

今天我们来聊聊保险公司的哪些事儿,来看看传闻中的同方全球人寿跟恒康天安人寿的情况,再来给大伙科普下保险公司会不会破产。

在进入正题之前,对保险一知半解的朋友,最好要先看看这份知识合集:

超全!你想知道的保险知识都在这baoxian.2239.com

超全!你想知道的保险知识都在这baoxian.2239.com

测评重点:

同方全球人寿跟恒康天安人寿的情况如何?

同方全球人寿跟恒康天安人寿会倒闭破产吗?

一、同方全球人寿跟恒康天安人寿的情况如何?

>>同方全球人寿

同方全球人寿保险公司于2003年5月在上海成立,是由同方股份有限公司(THTF)与荷兰全球人寿保险集团(AEGON)各出资50%组建而成。

同方全球人寿总注册资本为24亿元人民币,2021年同方全球人寿获“年度保险创新模范产品奖”。

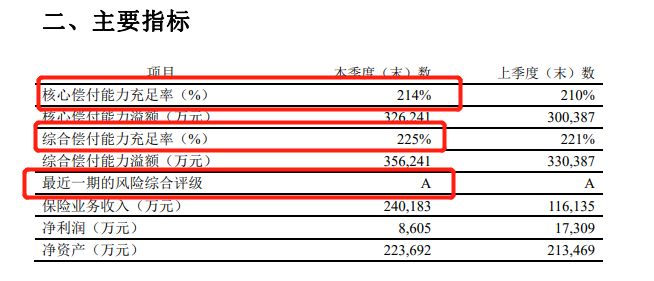

接着来看同方全球人寿的偿付能力。

保险公司想具有运营资质,就必须符合银保监会制定的这3个规定:核心偿付能力充足率大于50%,综合偿付能力充足率需大于100%,风险综合评级B类以上。

根据2021年第一季度的偿付能力报告来看,同方全球人寿各项指标都超过了银保监会制定的最低标准。

无论是实力背景还是偿付能力,同方全球人寿都是值得信赖的优质保险公司。

关于同方全球人寿,这篇测评文讲得比较详细些:

同方全球人寿怎么样?产品哪个好?深度分析baoxian.2239.com

>>恒康天安人寿

恒康天安人寿保险有限公司注册资本2亿元,美国恒康跟中国天安各占50%。

恒康天安人寿保险是由美国恒康人寿保险公司和中国天安保险股份有限公司合资组建的。

美国恒康人寿保险公司于1862年在美国波士顿成立,已有一百多年的悠久历史,截止到2003年9月30日,公司的管理资产达到1398亿美元。

天安保险股份有限公司创立于1994年,是一家专业的财产险公司,亦是在国内保险市场改革后率先由企业出资组建的股份制保险公司之一。

不得不说,同方全球人寿跟恒康天安人寿的背景实力还是很强劲的。

但是,实力强劲就一定靠谱吗?同方全球人寿跟恒康天安人寿会不会倒闭呢?

接下来,学姐全面展开这个问题,赶时间的朋友也可以戳这里直接看重点:

保险公司破产了,我买的保险怎么办?baoxian.2239.com

二、同方全球人寿跟恒康天安人寿会倒闭破产吗?

很多朋友会有这么个疑问:要是买了同方全球人寿跟恒康天安人寿的产品,万一哪天公司倒闭了,保单还有法律效益吗?

其实大可不必担心这点,因为保险公司是不会轻易倒闭的。

在国内,想成立一家保险公司是有注册制本门槛的。

《保险法》规定,注册资本低于2亿元就不予成立保险公司,同方全球人寿跟恒康天安人寿的注册资本都是超过及格线的。

而同方全球人寿跟恒康天安人寿身为大公司,背后也有很多大集团支撑着,想倒闭破产可真没那么简单!

再者说,同方全球人寿跟恒康天安人寿还有银保监会兜底呢。

银保监会对保险公司的审查力度,可以用细致入微来形容,从条款、费率,甚至保险公司的资金运用情况,都要经过银保监会的重重监督。

在银保监会的监管下,同方全球人寿跟恒康天安人寿是不会轻易倒闭的。

即便真的有一天同方全球人寿跟恒康天安人寿破产了,银保监会也会对他们进行接管。

保险公司要是被银保监会接管了,保单还有法律效益吗?对此有疑惑的朋友可以看这里:

保险公司被接管了,我买的保险怎么办?baoxian.2239.com

在接管之后,银保监会就会依法进行破产清算,然后公开招标,将该公司的保单合同,转让给其他保险公司。

在国内想弄到一块保险牌照可没那么容易,就算银保监会破产了,也会有一堆人等着接盘,重新替公司注入资本进行运作,所以大家完全不用担心保单理赔问题。

综上所述:同方全球人寿跟恒康天安人寿还是很有实力的,也不会轻易倒闭破产,想在他们家买保险的朋友可以放心选购啦。