不知大家有没有听说过“买保险就是买保额”这句话,可以说道出了保额的高低对于重疾险的重要性。

道理虽明白,但到了真正要买的时候却不知道买多少合适,保的太低,无法抵御潜在的风险,保的太高,又负担不起保费。

那到底选择多少保额合适呢?鉴于后台问的朋友比较多,学姐针对这一问题做了如下整理,建议点击收藏防止以后想看找不到噜~

保险买多少保额合适?说说里面的门道baoxian.2239.com

保险买多少保额合适?说说里面的门道baoxian.2239.com

>>30岁买重疾险多少保额合适?

>>怎么挑到一款好的重疾险?

一、30岁买重疾险多少保额合适?因为重疾发生时主要会产生治疗费、康复费、收入损失三个方面的费用,所以我们需要预估一下这些方面的费用进而确定保额的多少。

>>治疗费

治疗费就包括了重疾治疗期间的药品费、手术费、检查费等,是计算当前医疗水平治疗一次重疾所需要花费的资金。

下图是学姐整理的25种重大疾病治疗费用情况,大家可以做个参考:

可以看到,目前大多数重疾的花费在20-30万左右,而发病率最高的恶性肿瘤其费用最高可达50万元。

>>康复/护理费

重疾治疗后,患者往往还需要进行一段时间的康复护理,而这部分涉及到的药品、营养费、看护费等花销不能像估算治疗费那样直接,但也不会少到哪去。

>>收入损失

确诊重疾后的这段时间里,无法正常工作,收入也会因此中断。而30岁的成年人可能已经成家立业,需要承担的家庭责任较重。孩子的教育费、房贷车贷、家庭的正常开支等等这些费用却不会因为你生病而减少。

所以综合以上情况,学姐认为30岁成年人买重疾险,保额至少为5年家庭基本开销,学姐建议不低于30万,50万较佳。

至于是30万还是50万,具体的数额还要根据个人的经济情况而定。

因为每个人的实际情况不同,需求自然也不一样,如果看到这里你还不明白或说担心自己买错,可以私信学姐或关注学姐公众号【学霸说保险】,免费为你答疑解惑。

不过话说回来,买重疾险除了要关注保额,保障内容、赔付比例等这些方面也很重要,那我们应该如何挑选呢,我们接着往下看~

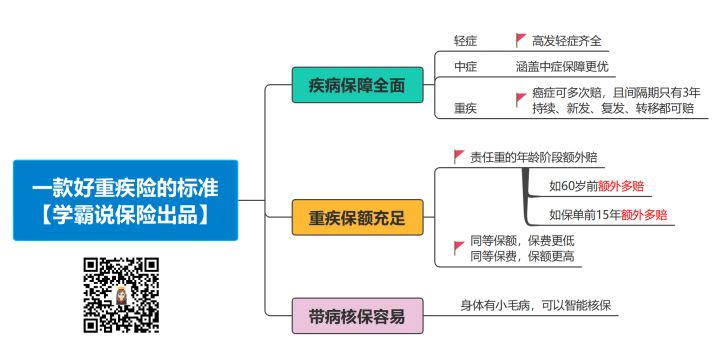

二、怎么挑到一款好的重疾险?为了让大家更直观的了解,学姐直接做了张图:

对照上图,学姐再简单和大家分析一下:

>>保障要全面

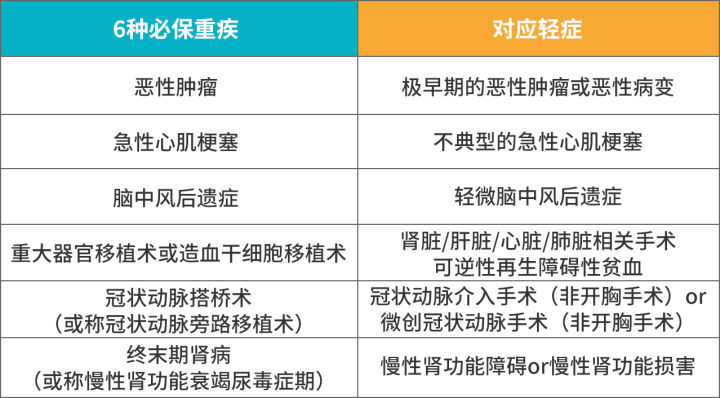

一款好的重疾险除了重症,中症、轻症、特定疾病和身故最好也能覆盖到。现在市面上的重疾险轻中重症基本都配置有,所以大家可以看国家银保监会规定的高发病症,它涵盖了多少,涵盖率越高当然越好。

特别是轻症方面,高发的轻症最好能齐全,下图几个高发轻症,大家如果发现有缺斤少两的情况基本可以淘汰了。

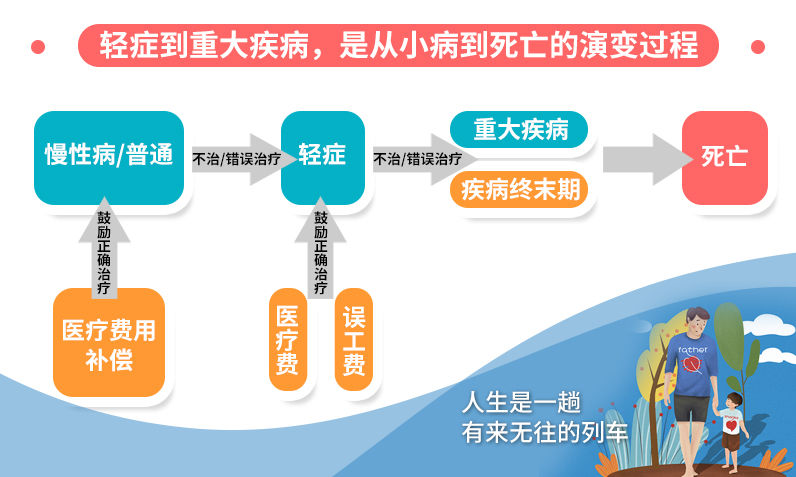

为什么要特意强调轻症呢,如下图演示的,轻症作为疾病初期的症状,及早发现及早治疗,也就不至于演变成大病。

>>核保容易

现在生活压力大,身体难免会有些小毛病,对于这样的情况,核保时如能够进行智能核保,那承保的概率也会加大,而且相对于人工核保智能核保也更加的方便快捷。

这里篇幅有限,学姐今天就主要和大家分析这两点,其他更详细的内容都放在这篇文章里了,想了解的朋友可以码住:

好的重疾险原来长这样!你被骗了这么多年...baoxian.2239.com

因为每一段时间都会有新的产品出来,所以,为了实时给大家推送最好的产品,学姐专门准备了一份每日更新的《十款值得买的热门重疾险大盘点!》希望对大家有所帮助!

十大值得买的热门重疾险大盘点!baoxian.2239.com

总的来说,买重疾险学姐建议保额起码要在30-50万之间,这样才能起到抵御风险的作用。除了需要充足的保额,还需要关注保障的全面性以及核保的宽松程度,这样才能买到一款好的保险而不至于踩坑!