很多父母在宝宝出生后就开始考虑给宝宝买保险,想要给宝宝更多的保障,但是市面上保险产品层出不穷,父母们也看得眼花缭乱,不知如何下手。

前不久有个闺蜜找到我,问她9岁的孩子应该怎么配置保险,需要注意哪些问题。

家长们本来就很辛苦,还要为这些事情操心,作为一个从事保险行业十多年的老司机,实在于心不忍。借此机会,我力争用最通俗的语言,给大家讲透小孩子该怎么买保险。

赶时间的宝爸宝妈们,不妨直接看这篇总结文:

深度好文--如何给孩子买保险?网友直呼:为什么现在才看到baoxian.2239.com

深度好文--如何给孩子买保险?网友直呼:为什么现在才看到baoxian.2239.com

一份合适的保险,就相当于给孩子的未来上了一层强有力的保障。目前市面上保险产品种类数量繁多,作为家长又该选购哪些呢?

我认为家长应该为小孩配置保险是:少儿医保+重疾险+医疗险+意外险。

一、少儿医保相比于成年人,孩子本身的自身抵抗力弱,容易受到病菌感染从而引起感冒发烧等症状,特别是0-6岁期间,孩子处于疾病高发期,三天两头往医院跑成了常态,而且每次看病花费还不少。

而少儿医保是国家为宝宝们提供的医疗福利,宝宝出生即可以参加,可以报销宝宝的住院费用和门诊费用,为宝宝提供基础医疗保障,在宝宝出生28天后就可以到当地社区进行办理,在一定程度上能够减轻家长们的经济压力。

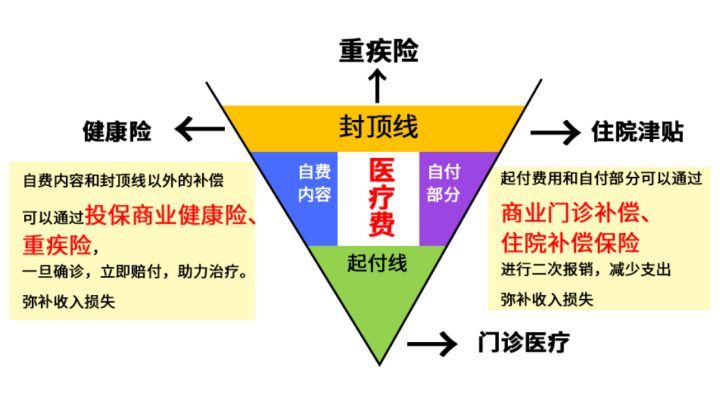

不过医保报销仅限社保内用药,下有起付线、上有封顶,能报的金额十分有限,只是提供一些必备的基础保障,还得要靠商业医疗险来进行补充。

二、重疾险

内行人都知道,重疾险也叫作收入损失险,万一孩子患上了大病,家长们除了要面临高昂的治疗费用外,可能还会因为全程陪护孩子,而中断很大一部分的收入损失,而这一部分的损失则可以由重疾险来弥补。

若孩子不幸患上了重疾且符合赔付条件,保险公司会依据相应的条款赔付一定比例的保险金,这笔钱可以自由支配,用途不受限制。可以使用赔付的钱在支付自费部分的医药费后,用剩余的钱去支付基础的家庭生活开支,与此同时在康复期间还可以请家庭教师来为孩子进行一对一的辅导,帮助孩子补回之前落下的课程。

另外,对于重疾险来说,越早给孩子买越便宜,若选保终身的产品,保障期也会更长,如果是0岁的孩子买那就是保一辈子,而要是50岁的人买,保障时间那就少了50年,如果不知道怎么挑的家长们不妨看看下面这十款优秀的少儿重疾险:

十大超高性价比的小孩子重疾险,这篇宝藏攻略别错过!baoxian.2239.com

三、医疗险

虽说有了少儿医保可以在孩子生病去医院时少花点钱,但对于孩子的治疗费用来说赔付力度还是不够的,想要进一步减少经济损失,就需要配合着医疗险共同保障。医疗险分为小额医疗险和百万医疗险。

治疗大病用百万医疗险,光是报销额度就去到了上百万,不过一般会有一万块钱的免赔额,理赔门槛较高。

而小额医疗险则是用来报销小病小痛的费用的,像感冒发烧去趟医院打个点滴住个院,几百上千可能就没了,这些小额医疗险就可以报销。因此小额医疗险成为最受父母欢迎的险种之一。

可见这性价比有多高,简直是早买早享受。所以小额医疗险常被保险公司戏称“不挣钱的玩意”,因此市面上的小额医疗险十分稀缺。

不知道该怎么配置小额医疗险的宝爸宝妈们快看过来,这十款或许有一款就适合你们家孩子:

每周一更新!【0~18岁】十大值得买的小额医疗险大盘点!baoxian.2239.com

四、意外险

小孩最大的特点就是皮。在意外来临前,他们是没有办法意识到的危险的,因此和成年人相比,他们的意外风险具有发生率高、死亡率高的特点,所以需要一份意外险来给孩子们做个保障。

当意外来临时,意外险的赔付可以用于疗养期间的收入补偿。一年花几十到上百不等,就可以得到20万的保额。意外险虽然便宜,但也别瞎买,像下面这十款意外险就很值得作参考:

10款最值得买的小孩意外险大盘点!baoxian.2239.com

很多家长觉得孩子还小,暂时不需要那么多保险,又或者在高昂的保费面前犹豫不决,耽误了购买保险的最佳时机。对于孩子而言,保险除了是一份健康与安全的保障,还是一种爱的承诺,让孩子在这个美丽的世界走一走,看一看。

虽然父母不能伴随孩子终身成长,但保险可以。只要树立正确的保险观,在挑选产品时擦亮双眼,这样就可以减少决策失误的概率。