好不容易选好了心仪的保险重疾险产品,结果到了核保时,却发现自己被拒保了。

这可真的太惨了,相当于前面那些产品功课都白做了,一切都要从头再来!

而且学姐发现,大部分的朋友都是因为无法通过健康告知才导致核保失败。所以挑选重疾险时一定不能忽视这一点!

这不,学姐前几天刚归纳了一批健康告知宽松的重疾险名单,大家可千万码住了!

最新!十大【健康告知宽松】的重疾险大盘点!baoxian.2239.com

最新!十大【健康告知宽松】的重疾险大盘点!baoxian.2239.com

接下来学姐就来给大家介绍几款核保较为宽松的重疾险,顺便与最近因为核保宽松出圈的凡尔赛1号做一下对比。

本文重点:市面上核保宽松的重疾险有哪些?凡尔赛1号如何?

凡尔赛1号值得买吗?

学姐先给大家介意一下核保。

核保即保险公司决定是否对客户承保的过程,大家可以将买保险理解为一种双向选择——先由客户选择保险产品产品进行投保,后由保险公司决定要不要对该客户进行承保。

一般来说,核保主要是审核客户的职业收入、健康状况,职业收入状况主要用于判断其保额与保费的配置是否合理,而健康状况则是决定客户能不能顺利通过核保的关键!

因此,学姐再三强调,大家一定要关注产品的健康告知!

关于健康告知的这方面知识,大家可得记住了:

保险公司的健康告知,是在刁难我们吗?baoxian.2239.com

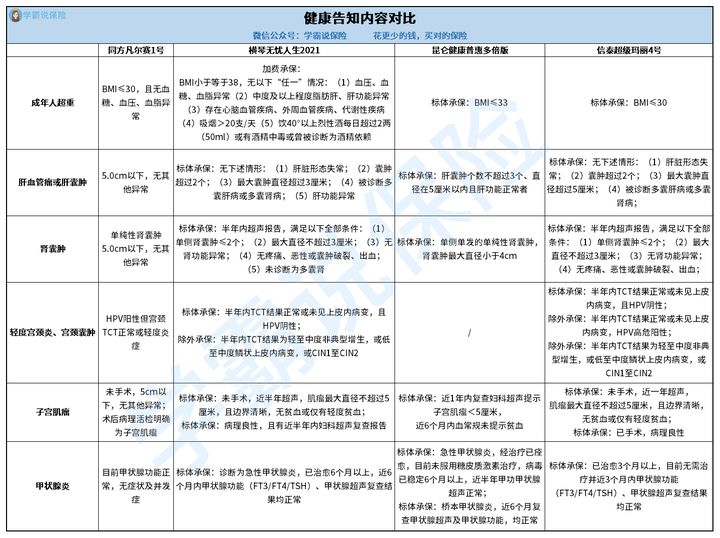

学姐截取了市面上几款健康状况核保较为宽松的重疾险的部分常见病症健告内容,大家可以对比看看:

乍一看图大家可能觉得眼花缭乱,没关系,学姐给你仔细分析分析!

1.BMI指数

成年人有一个重要的体型指标叫BMI指数,一般该指数在18.5-24的范围内都属正常,而BMI指数≥28就属于肥胖了。

为什么保险公司在意肥胖问题?当然是因为肥胖会导致更高的风险几率!

据调查,肥胖人士患心脑血管等疾病的概率均高于正常体型人士。而保险公司当然要为了降低出险率在这方面做出要求!

由图可知,凡尔赛1号和超级玛丽4号只要BMI指数≤30,均可正常投保;健康普惠多倍版对BMI指数≤33的被保人可进行标体承保;无忧人生2021则对BMI指数≤38的情况可加费承保。

可见,这四款重疾险对肥胖人士都较为友好!

2.肝血管瘤或肝囊肿、肾囊肿

对于这类可能会影响脏器功能的病症,只要囊肿或肝血管瘤大小在5cm以下,凡尔赛1号都可正常投保。

健康普惠版多倍版则对囊肿大小、个数都有要求——要求个数不超过2个且肝囊肿不超过5cm、肾囊肿不超过3cm。

无忧人生2021和超级玛丽4号则只对2个或以下、3cm或以内的囊肿、且无肝功能异常、多囊肾等其他异常症状的客户进行标体承保。

可以看到,凡尔赛1号对这类病症的核保条件是最宽松的。

3.子宫肌瘤、宫颈炎、宫颈囊肿等女性疾病

子宫肌瘤和宫颈疾病一直都是困扰女性的问题,很多女性朋友以为患了这类疾病就没法买商业保险了,其实不然。

只要患者TCT正常或只是轻度炎症,就算HPV呈阳性,凡尔赛1号都可以正常承保!而其他几款重疾险则必须至少满足HPV阴性才可进行标体承保。

凡尔赛1号可对5cm以内的子宫肌瘤进行承保,而其他重疾险或多或少要求患者提供超声报告、且对肌瘤边界形态也有要求。

可以发现,凡尔赛1号对这类女性疾病的核保条件最为宽松,更有利于女性朋友投保。

4.甲状腺炎

再来看看常见的甲状腺炎的核保情况。

凡尔赛1号只需投保时患者的甲状腺功能正常、无症状和并发症就可正常投保。而其他几款重疾险产品则要求病症治愈且稳定在3或6个月以上才能承保。

由此看来,凡尔赛1号没有治愈时间的要求,在这方面的健康告知是最友好的。

所以啊,并不是患了病就没法买保险了,不同产品、不同公司对不同病症的核保要求都有所不同。

学姐之前也有分享一些带病投保tips,大家赶紧学起来呀!

记住这5个步骤,让你顺利带病投保!baoxian.2239.com

从几款重疾险的核保条件对比来看,凡尔赛1号无疑是其中最宽松的!但是,一款重疾险好不好,光核保条款宽松还不够,关键是要保障内容能打!

下面学姐简单来说说凡尔赛1号的保障内容:

1.重疾额外赔保障给力

除了对60周岁前首次确诊重疾的情况可额外赔付80%的保额,对60-64周岁首次确诊重疾的被保人也能额外赔30%!这可是市面上少见的。

2.恶性肿瘤最多可赔三次

凡尔赛1号有两次恶性肿瘤-重度扩展保险金,能做到对重度恶性肿瘤最多赔3次,给足了这方面的保障。

3.轻中症共享5次赔付

凡尔赛1号的中轻症赔付次数共享,一共能赔5次,怎么赔视用户的具体出险情况而定,这一定程度上也避免了赔付机会的浪费。

4.投保灵活度极佳

除了可以选择保至70岁还是保终身,还可以选择是否附加中轻症保障,被保人能依据自身情况完美配置投保计划。

所以,学姐认为,凡尔赛1号还是很值得买的!

有关凡尔赛1号的更多内容,学姐之前也做过分析,大家可以查看往期文章了解详情:

买同方全球「凡尔赛1号」之前,我想告诉你这些真相!baoxian.2239.com