同方全球人寿和大都会人寿中外合资的保险公司,并且在中外合资保险公司当中名气不小。

因此,经常有小伙伴来向学姐咨询这两家保险公司。

为了让更多的小伙伴了解这两家保险公司,今天学姐就来为大家好好对比下。

在看学姐接下来的对比之前,大家也可以看看评测保险公司好坏的要素有哪些,能够更加清楚地了解这两家保险公司:

当我们在看保险公司的时候,究竟要看啥?baoxian.2239.com

当我们在看保险公司的时候,究竟要看啥?baoxian.2239.com

1、同方和大都会,谁的实力更强?

2、同方、大都会,哪家的重疾险更优秀?

一、同方和大都会,谁的实力更强?对比同方全球和大都会人寿之前,我们得先了解下它们各自的背景。

>>同方全球人寿

同方全球人寿成立于2003年,由荷兰全球人寿保险集团与同方股份有限公司各出资50%组建而成。

同方股份有限公司,是清华大学出资建立的中国高科技上市企业。

而另一股东则是是历年位列《财富》世界500强的荷兰全球人寿保险集团。

不得不说,同方全球人寿真的是背靠两座大山。

目前,同方全球人寿的注册资本为24亿元,资产规模超过170亿元,目前已经在多个省市设立了40多家分支机构,其中省级分公司13家。

同方旗下优秀产品有不少,学姐都打包在这份资料了,点击下方链接即可免费领取:

同方全球人寿怎么样,有哪些产品?baoxian.2239.com

>>大都会人寿

大都会人寿是由美国大都会集团下属公司和上海联和投资有限公司合资组建而成。

其中,美国大都会集团成立于 1868 年,目前在全球超过 40 个市场开展业务,在美国、日本、拉丁美洲、亚洲、欧洲及中东占据着市场重要地位。

上海联和投资有限公司也是国企——上海市国资委,下属的国有投资独资公司。

大都会人寿既有国企撑腰,又有底蕴深厚的美国大都会集团的撑腰,实力也是不俗的。

了解完同方和大都会人寿的背景,大家不难发现,这两家保险公司的背景都挺惊人的,难分上下。

不过,可能也有小伙伴会提出这样的疑问:公司大,不一定意味着保险公司赔得起钱。

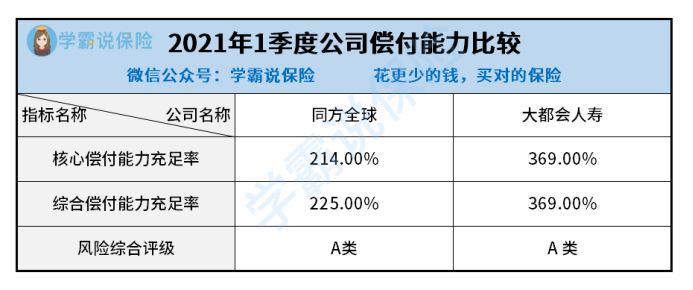

其实,大家不知道的是,衡量保险公司赔钱的能力,是有一个指标的——偿付能力充足率。

根据银保监会的规定,保险公司的核心偿付能力充足率>50%,综合偿付能力充足率>100%,风险评级为B级或B级以上,便是合格的。

学姐将同方和大都会最新的偿付能力数据找出来了,如下图:

从图中我们可以发现,同方和大都会的偿付能力充足率都达到了合格线,且风险评级为A,十分安全。

不过,对比到这里,我们还是发现,同方和大都会的实力难分伯仲。

接下来学姐来给大家对比同方和大都会的主推重疾险,看看能否决出最终的胜负。

二、同方、大都会,哪家的重疾险更优秀?学姐对比的两款产品,是凡尔赛1号重疾险和安享健康保险产品计划。

它们的保障内容如下:

接下来,学姐将从投保条件、保障内容这几个维度来对比这两款产品。

1、投保条件

凡尔赛1号的投保年龄为0-55周岁,安享健康的投保年龄为0-54周岁,两者的等待期均为90天,两者差不多。

安享健康的保障期限均为定期,缺少了保至终身,这点设计得不是很合理。

毕竟,80周岁后患重疾险的风险是很大的,但是安享健康居然不能保至终身,实在有些抠门了。

不同的保障期限,凡尔赛1号的身故保障的设置有所不同,想深入了解的伙伴可以在下文当中查看凡尔赛1号具体的方案:

买同方全球「凡尔赛1号」之前,我想告诉你这些真相!baoxian.2239.com

2、保障内容

凡尔赛1号重疾险的保障内容是很全面的,涵盖了轻中重症保障。

相比之下,安享健康就逊色不少了,安享健康缺少了中症保障。

要知道,中症是比轻症更重、比重疾更轻的疾病,在凡尔赛1号重疾险里面,中症至多能赔75%保额呢!

但是买了安享健康的话,得了中症,由于没有达到重疾的理赔标准,最多也只能拿到20%保额的轻症赔付,足足少了55%保额!

除此之外,目前市面上的重疾险的轻症赔付比例的及格线为30%保额,安享健康却只赔20%保额,实在是太小气了!

所以,从保障力度上来看,安享健康也是逊色于凡尔赛1号重疾险的。

评测到这里就结束了,总的来说,同方和大都会的实力不相上下,而同方的凡尔赛1号比大都会的安享健康更值得入手!

当然,优秀的重疾险还有很多,想要入手重疾险的伙伴,不妨多对比几款产品后,再做选择: