相信大家都知道著名主持人倪萍吧!

作为央视一姐的倪萍,台上风光无限,台下却每天备受煎熬,自己刚刚生下4个月的孩子,患上了一种罕见的疾病,如果治不好,孩子的眼睛会慢慢失明。

这也就是学姐为什么一直强调,孩子出生满28天之后,一定要购买保险。那今天学姐就跟大家讲讲0岁宝宝买保险有哪些注意事项?

开始之前,学姐先行奉上这份保险购买指南,避免踩雷:

【保险】哪个好,怎么买划算,手把手教你避开保险的这些坑baoxian.2239.com

【保险】哪个好,怎么买划算,手把手教你避开保险的这些坑baoxian.2239.com

>>>0岁宝宝买保险应该注意什么?

>>>0岁宝宝买保险,学姐建议这样买!

>>>学姐总结

给0岁宝宝有以下这些注意事项:

1、先保障后理财

越来越多家长会先给孩子选购专门针对儿童的投资理财产品,比如说教育金。

宝爸宝妈们想要给孩子定期存款,做长期性储金打算,这没什么不好!

但如果在人身健康没有得到充足保障的前提下购买理财型保险,万一孩子不幸确诊重疾,那还有钱给孩子治病呢?

因此,先购买理财型保险这种想法是错误的。

学姐建议各位宝爸宝妈们为0岁宝宝购买保险一定要优先选择人身健康保险,之后再购买理财型保险!

如果有朋友还不懂给0岁宝宝配置保险的奥妙,可点击查阅这篇文章:

深度好文--如何给孩子买保险?baoxian.2239.com

2、千万别买捆绑产品

很多销售人员都清楚宝爸宝妈们去买保险的心情,目的不就是为了给孩子一个最全面的保障!

于是,便有很多销售人员推荐各位宝爸宝妈们买一种保险,即什么都保,保生病、保意外、保重大疾病等,保障这么全面的保险也不贵,一年只要八九千!

很多宝爸宝妈们以为自己赚了,而学姐只能说你离坑不远了!

那像这种捆绑销售的重疾险产品,一般都捆绑哪些险种?

以学姐多年的测评经验来讲,重疾险一般会捆绑寿险、意外险、理财型保险、附加无用的可选责任等。

学姐就拿寿险来讲吧,保险小白肯定不知道,孩子是不需要购买寿险的,因为寿险主要是用于预防身故导致家庭经济断流。

所以适合购买寿险的人群自然是家庭的主要经济来源,比如需要赡养父母的年轻人、家庭经济支柱等。

而孩子年纪小,也没有赚钱养家的能力,并且银保监规定了父母为其未成年子女投保的人身保险,不受前款规定限制;

但是,因被保险人死亡给付的保险金总和不得超过国务院保险监督管理机构规定的限额。

简而言之,就是银保监规定了孩子身故后,拿到的保额是有限制的!

但如果人身健康保险配置完成还有充足的预算,学姐是建议各位宝爸宝妈们为孩子配置寿险的。

以上两点是各位宝爸宝妈们为0岁宝宝买保险最关注的事项,由于时间有限,下面我们赶紧来看看0岁宝宝买保险,有啥好建议?

要知道,0岁宝宝买保险也是一门学问哦~

如果还有宝爸宝妈们不知道怎么买的,可看看学姐的建议:

1、配置少儿医保

学姐强烈建议在给孩子配置上商业保险之前,一定要优先买少儿医保,假如在孩子出生后3个月之内办理,那么0岁宝宝在出生那日期的住院费用都可以报销!

更重要的是少儿医保一年的价格特别便宜,只要200元左右(因地区不同,价格存在差异),此羊毛不薅,学姐都觉得对不起国家的良苦用心!

2、配置意外险

假如我们按照0岁孩子存在的风险来配置保险的话,学姐认为0岁孩子面临最大的风险就是意外风险。

即使生活中我们做到了对孩子细心呵护,但是摔伤、烫伤等这类意外风险还是不可避免的。

因此,意外险是必配保险之一!

那怎么给0岁的孩子买意外险呢?不妨看看这份2021年值得买的意外险榜单:

2021年,最值得买的意外险都在这里了baoxian.2239.com

3、配置百万医疗险

各位家长在为0岁的孩子配置少儿医保和意外险之后,可别忘记配置百万医疗险哦!

众所周知,百万医疗险是属于报销型保险,小孩子免不了感冒发烧或者其他生病的情况,去一趟医院可能都得花上好几千块。

而大部分百万医疗险的保费一年只要一百多就可获得几百万的保额,何乐而不为?

更何况,多一份保险,多一份保障,父母也安心!

那怎么给1岁的孩子买百万医疗险呢?学姐给大家推荐这款百万医疗险:

平安e生保·长期医疗-保险产品组合重磅来袭,这个缺陷要注意!baoxian.2239.com

4、配置少儿重疾险

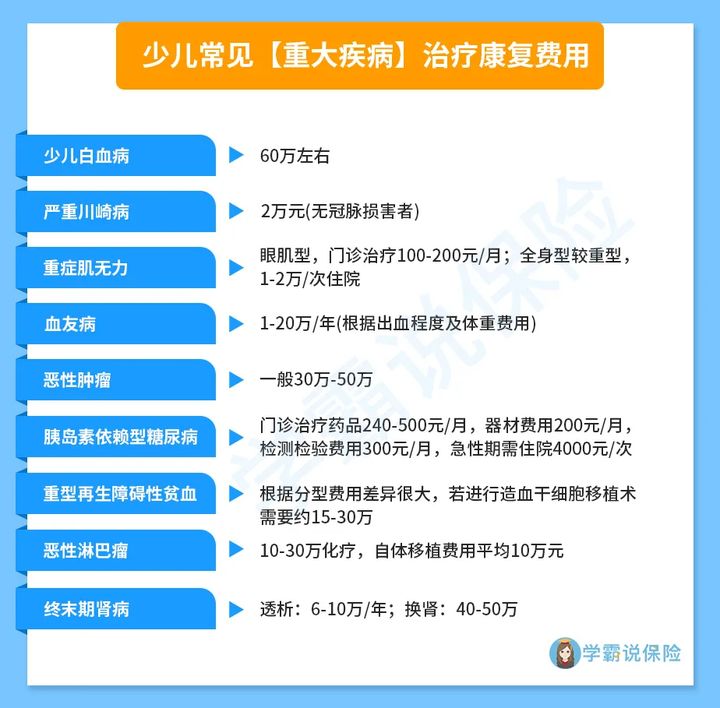

重疾,即是重大疾病。一般来说,罹患重大疾病的治疗费用相当高。

部分少儿重疾的治疗费用如下图:

而治疗费用昂贵还只是一方面,更重要的还是孩子治病期间以及治病后几年是存在很多损失的。

比如父母一方花时间照顾孩子导致的收入损失、后续康复费用的支出等。

因此,学姐建议各位宝爸宝妈们在孩子出生满28天后,一定要给0岁宝宝配置重疾险!

当然,贴心的学姐帮大家整理了一份挑选少儿重疾险的标准,大家可参考一下:

那根据以上这些标准,学姐为各位宝爸宝妈们推荐妈咪保贝新生版这款少儿重疾险,赶紧看看吧:

新产品妈咪保贝新生版,还是有这些不足......baoxian.2239.com

综上所述,宝爸宝妈们为0岁宝宝购买保险一定要优先配置人身健康保险,而0岁宝宝必须配置少儿医保、重疾险、意外险和百万医疗险。

那如果在配置完人身健康保险后,还有闲钱,是可以为0岁宝宝配置理财型保险的。

那今天的内容学姐就讲到这里啦,如果想要了解更多内容,可私信学姐哦~