因病致贫早就不是什么“罕见”新闻,全国政协副主席张梅颖说,70%贫困的就是因为疾病,一场大病能毁掉一个家庭。一旦家庭成员生一场需要50万的大病,基本就可以摧毁一个家庭。

这不,最近一则新闻让学姐泪目:女儿查出重病,80岁老父亲带着毕生积蓄连夜赶到医院!

女儿前一秒说完:我长这么大了还花你钱,下一秒80岁的老父亲说:没关系,能买命就行!

而这时如果女儿有一份重疾险在身,那结局会不会是美好的?

说起重疾险,相信不少小伙伴都听说过平安保险吧!由于后台私信这家保险公司的粉丝太多,学姐今天就来说说平安保险公司及旗下重疾险产品。

开始之前,大家不妨看看这篇专业人士对平安保险公司的评价吧:

网上买平安保险可靠吗?看完我内心毫无波澜...baoxian.2239.com

网上买平安保险可靠吗?看完我内心毫无波澜...baoxian.2239.com

>>>平安保险公司值得信赖吗?背景大公开~

>>>平安保险公司的重疾险性价比高吗?劝你小心...

>>>学姐总结

关于平安保险公司是否值得大众信赖,我们从一下几个方面进行:

1、平安保险公司的基本信息公开

中国平安保险公司,它是中国第一家以保险为核心,融证券、信托等多元金融业务为一体的综合金融服务集团。

平安人寿成立于1988年,总部位于深圳。比较热门的险种有:车险、意外险、健康险、少儿险、寿险、医疗险等等。

2020年3月,中国平安荣得2020年全球品牌价值500强第9位,注册资本则为182.80亿元。

可见,平安保险公司的资本还是很厚实的嘛!

那PK同是大公司的太平洋保险,你觉得平安保险公司还有多大的胜算:

太平洋pk平安,究竟谁才是保险公司里永远滴神?baoxian.2239.com

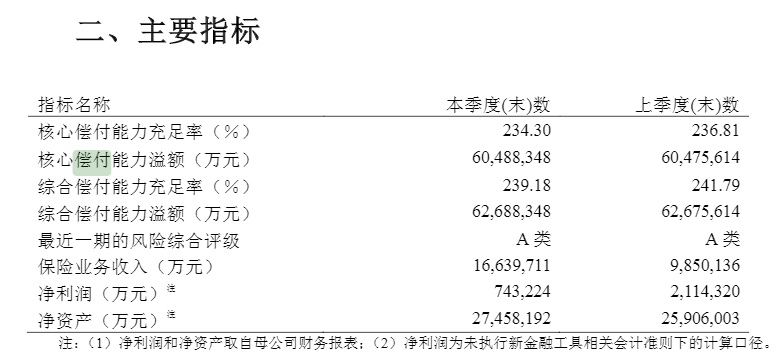

2、平安保险公司的偿付能力

偿付能力和风险综合评估等级是代表平安保险省公司经营状况的指标。当平安保险公司满足以下三项指标,就表示平安保险公司经营状况良好:

核心偿还能力充足率不小于100%;

综合偿付能力充足率不小于50%;

风险综合评级不小于B类。

学姐扒拉到平安保险公司官网的偿付能力数据是这样的:

偿付能力是指保险公司偿还保险赔偿金的债务能力,偿付能力越好,就意味着理赔的风险越小。

而中国平安保险公司是的核心偿还能力充足率高达234.3%,综合偿付能力充足率高为239.18%,风险综合评级为A类。

从这点看来,平安保险公司的偿付能力已经达标,安全性有足够的保障!

既然如此,平安保险公司不管从背景还是安全性方面考虑,他都是很值得大众信赖的。

那旗下的重疾险是否也一样值得信赖?现在还真的不好说,于是学姐决定拿平安福21来为大家深度剖析一下!赶紧来看看吧!

废话少说,学姐先行奉上平安福21的保障精华图:

1、轻症赔付比例低

自从重疾新规颁布后,银保监规定了新定义重疾险的部分轻症赔付比例不得超过30%。

因此,目前很多重疾险的轻症赔付比例都在30%这个水平。而平安福21的轻症赔付比例仅有20%,足足少了10%呀!

假设同样投保50万保额,一旦确诊轻症,平安福21只能赔10万元,而投保同类型的其他产品,最高可赔付15万,这可是5万元的差距,对于普通家庭而言,都可以用来支撑几个月的生活费了!

不过,没关系,学姐帮大家整理这轻症赔付比例较高的热门重疾险榜单,码住:

十大值得买的热门重疾险大盘点!baoxian.2239.com

2、重疾缺少额外赔付

平安福21这款产品的重疾保障120种重大疾病,赔付100%基本保额。

这相比市面上重疾可额外赔付100%保额的同类型产品而言,平安福21能被这些产品甩出几条街远了!

3、投保年龄不广泛

平安福21可接受投保年龄最高仅有55岁,这承保范围确实不广泛!

要知道,现在市面上热门的重疾险产品的投保年龄高达65周岁。

众所周知,60岁以上的人群身体或多或少都存在小毛病,投保重疾险本身就不易,而平安福21还将他们拒之门外!

虽说,承保年龄大的人群,保险公司是需要承担理赔的风险,但是平安作为保险界的“老大哥”,不应该起到表率作用吗!

那以上就是平安福21的保障猫腻,学姐深扒后,发现平安福21竟然存在这个致命的缺陷,实在无语:

重疾新规下的平安福21重疾险来了!这些骚操作还是没改……baoxian.2239.com

说实话,平安福21这款产品真的太令人失望了。对比“小公司”旗下的热门重疾险——凡尔赛1号,可以说没有对比就没有伤害。

不多说,看看凡尔赛1号与平安福21重疾险的对比图就知道了:

从凡尔赛1号与平安福21的对比图中可以看到;

>>凡尔赛1号重疾保障力度大

凡尔赛1号的重疾保障120种重大疾病,如果被保人在60岁前确诊重疾,按照保险合同上约定,最高可赔付180%基本保额。

也就是说,如果投保50万,在60岁前出险的话,拿到手的钱最高有90万!

其次,如果是在60—64岁这个阶段确诊重疾,还能享受30%的额外赔付,这保障力度用财大气粗形容都不为过!

>>凡尔赛1号癌症最高可赔3次

凡尔赛1号这款重疾险,若首次确诊的重疾是癌症,则赔付次数高达3次!!

那对比平安福21的癌症最高只赔付2次而言,凡尔赛1号更胜一筹。

>>凡尔赛1号提供增值服务

凡尔赛1号最大的亮点在于包含增值服务——就医绿通。绿通涵盖私人电话医生、在线专家问诊、专业健康资讯、专家门诊预约及陪诊等服务,还有住院安排和手术安排这一项重要的服务内容。

只要购买凡尔赛1号,绿通服务可以提供专家就诊、专家门诊预约等服务,7天内就可以安排手术或住院。

由于文章篇幅关系,学姐将凡尔赛1号重疾险的更多测评结果,整理如下:

买同方全球「凡尔赛1号」之前,我想告诉你这些真相!baoxian.2239.com

凡尔赛1号如此优秀,学姐都开始心疼平安福21了,希望平安保险公司能够进行升级改造吧!

三、学姐总结综上所述,买重疾险的时候是否要考虑大公司,这完全取决于个人的偏好和要求。

如果你非常青睐某一个品牌,只认这一家的产品,那无需纠结,只买他家的产品就好!

如果你对保险品牌没有很大兴趣的话,那就无需考虑大小公司的问题,只要从产品责任,健康告知、保险预算等方面进行考虑即可!