据2019年全国癌症报告中显示,女性群体乳腺癌的发病率为17.10%,其发病率位居第一。

但是大家可能不知道,乳腺疾病并不是女性的专属,男性患乳腺疾病的案例也并不少见。

并且,引起乳腺疾病的呈现形式也有很多种,增生和结节就是其先兆症状,而恶性结节更是距乳腺癌仅有一步之遥!

一旦有了乳腺疾病,购买商业保险时或多或少都会有些阻碍,但投保时也分情况,大家不可一概而论,自乱阵脚;毕竟像乳腺增生患者还是很容易投保成功的。

鉴于很多朋友对乳腺疾病认知不清晰,学姐今天就带大家深入了解一下先兆性乳腺疾病——乳腺增生。

同时,因为最近询问乳腺增生该如何购买重疾险的人实在是不少,学姐也于今天为大家推荐一款产品——凡尔赛1号。

至于身体有其他小毛病的朋友,可以看看这份攻略,告诉你适合患病人士最全的投保大法:

超全攻略:各类疾病能不能投保?如何投保?baoxian.2239.com

超全攻略:各类疾病能不能投保?如何投保?baoxian.2239.com

一、知识科普——乳腺增生究竟如何定义?

二、乳腺增生患者还可以购买哪些重疾险?

一、知识科普——乳腺增生究竟如何定义?乳腺增生其实是女性常见的一种乳房疾病,主要是机体的雌激素、孕激素,以及泌乳素失衡引起。

它一般指乳腺的一些导管或者小叶、结缔组织的不同程度增生。

说到乳腺增生,就要提到一种与之相关的一种乳腺增生引起的症状——乳腺结节。

乳腺结节在临床上通常指乳腺病变,表现为乳腺局部的、小于3厘米的肿块;可以通过影像学/超声进行检测。

根据影像学的BI-RADS,可以将乳腺结节分为6分级:

可以看出,从0级到6级,乳腺情况是逐渐恶化的,在6级时及确诊为乳腺癌。

通过上述医学定义,我们可以得出结论,乳腺增生更为常见、危害性较小;而乳腺结节情况较为复杂,级数越高危险性越大。

那么,它们对投保有哪些影响呢?请大家继续往下看。

1、乳腺增生患者会影响投保吗?

购买保险时,一般会要求对乳腺疾病中的乳腺增生、乳腺小叶增生、乳腺炎、乳腺结节进行健康告知。

而大部分的保险对乳腺增生、小叶增生、乳腺炎都不做要求,小部分健康告知相对严格的医疗险会进行除外承保。

因此,对于乳腺增生患者,顺利投保的可能性还是很大的。

学姐也为身体有小毛病的朋友送上一份福利,按上面的步骤走,助力大家顺利投保:

记住这5个步骤,让你顺利带病投保!baoxian.2239.com

不过,宽松是一回事,额外照顾就是另一回事了,而凡尔赛1号就对乳腺疾病患者相当友好,下面学姐就为大家详细介绍介绍。

2、乳腺增生患者的福音——凡尔赛1号重疾险

对于乳腺增生患者来说,购买重疾险时大多都能标准体承保,但学姐今天只推荐一款产品,即凡尔赛1号。

凡尔赛1号可以智能核保,对于单纯乳腺增生、无结节或占位的情况都可以标准体承保。

也就是说,对于有乳腺增生的患者,不用多花钱就能顺利投保凡尔赛1号了!

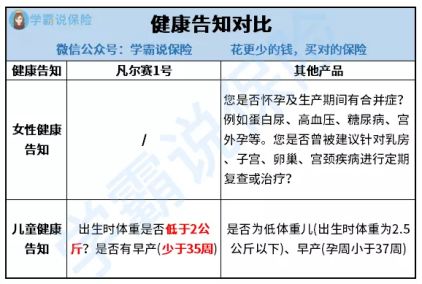

不仅如此,凡尔赛1号对女性群体相当友好,与其他产品相比,它大大放宽了对女性的健康告知:

从图上我们可以看到,凡尔赛1号对女性没有额外的健康告知限制,不会问到是否处于妊娠期、是否存在妊娠期并发症或一些女性专属疾病等问题。

要知道,市面很多保险的健康告知会问及女性妇科问题,但由于很多女性在这些方面处于亚健康状态,投起保来并不顺利。

而投保凡尔赛1号,这些问题便迎刃而解了,女性朋友也不用再为此而发愁。

除了健康告知宽松之外,凡尔赛1号的保障内容才是让人惊喜的存在,大家先来看看它的保障图:

我们可以看到,60岁前患重疾,凡尔赛1号可以赔付180%的基本保额;对于60-65周岁人群也设置了130%的赔付比例!

这一赔付力度,已经是重疾市场上首屈一指的存在了。

上面学姐也有提到,乳腺增生等情况都是乳腺癌的早期症状,一旦没有成功控制,演变成重疾后就需要长期的治疗。

而凡尔赛1号提供的保障就是患者的安全感的来源,这样充足的赔付力度足以支撑患者的治疗费用与生活费用。

不仅如此,它还设置了癌症3次赔的可选责任。

要知道,乳腺增生虽不可怕,但若发展成为乳腺癌就会对大家的健康有很大威胁。由于癌细胞发展、转移速度快,治疗过程中会出现恶化、转移、扩散的可能。

现有的医疗手段并不能保证消灭每一个癌细胞,只要身体里还有一个癌细胞,癌症就可能死灰复燃!

患一次癌症,就足以掏空一个家庭的全部积蓄;若是再次患癌,可谓是雪上加霜。凡尔赛1号的癌症3次赔无疑全面覆盖了人们患癌面临的经济风险,为大家的身体和经济保驾护航。

不过,其最大亮点还不在于此,要想详细了解拥有华西医院绿通服务、超高性价比的凡尔赛1号重疾险,可以看看学姐之前做的详细测评:

买同方全球「凡尔赛1号」之前,我想告诉你这些真相!baoxian.2239.com

总之,这款优秀的重疾险产品简直就是身患乳腺增生、想拥有重疾保障人事的福音,符合条件的的朋友一定不要错过了!

对于乳腺增生患者来说,健康告知并非大家想象的那般困难,除医疗险之外,其余保险标准体投保的可能性是相当大的~

不过产品本身的质量关乎我们今后所享有的保障,因此大家过了在健康告知这关后,也要考量考量产品本身。

凡尔赛1号就是重疾市场上的佼佼者,若是大家满足条件,衡量过后可要抓紧时间为自己添上一份满满的保障哦~