32岁这个阶段的女性不管是在工作还是在家庭中都承担了很重要的角色,压力还是非常大的。在这个年纪及时给自己买保险转嫁一定的风险还是很不错的选择。

那32岁的女性买什么保险好?买保险的时候又该注意些什么呢。学姐将一一给大家解答。

当然比较着急的小伙伴可以先看看学姐总结费率和健康告知方面对女性比较友好的保险:

女性值得买的十大重疾险盘点!baoxian.2239.com

女性值得买的十大重疾险盘点!baoxian.2239.com

一、32岁的女性买什么保险好?

二、32岁的女性买保险应该注意些什么?

一、32岁的女性买什么保险好?学姐之前也说到了,32岁的女性压在身上的工作压力和家庭责任非常重。这个阶段发生风险的话,对于自己还有自己的家庭影响是比较大的,就需要合理的转嫁好风险。

所以学姐认为这个年龄段的女性给自己购买的保险主要是这四种:重疾险、百万医疗险、意外险、定期寿险。

为啥要买这么多呢?它们分别有什么作用?

1.重疾险

重疾险就是在发生合同中规定的疾病后,符合理赔条件之后就能赔付一笔钱的保险。

很多人会把他和医疗险混淆,觉得都是可以拿来抵治疗费的,为啥还非要买又贵保障的病种还没医疗险多的重疾险。

这当然是因为重疾险赔偿的保险金并不仅仅只有用来做医疗费用的用途,毕竟它赔偿的保险金是不限制用途的,所以它可以用来弥补我们因为生病而带来的损失。

生病一般就不能工作了吧,没有工资收入的话,就算有存款,也没办法一直坐吃山空吧,所以哪怕有医疗险可以报销医疗费,那吃饭,买营养品的费用医疗险总不能给你报销。

要是有宝宝,养育宝宝的费用,赡养家里老人的费用不都还得花吗?所以不要小看重疾险的作用。

那有啥比较适合32岁女性的重疾险呢?学姐首推凡尔赛1号,因为它的健康告知对女性来说真的十分友好。

不会特意的问询女性相关疾病,例如宫外孕、有没有被建议对乳房等部分定期检查都没有询问。相比于市面上大多数会问到这两类问题的重疾险,凡尔赛1号的表现真的非常不错。

当然凡尔赛1号的保障在市面上的表现也很好啦,具体想要了解的可以看看那这篇文章:

买同方全球「凡尔赛1号」之前,我想告诉你这些真相!baoxian.2239.com

2.百万医疗险

百万医疗险的作用相信不用学姐多说,它可以报销保障范围内的医疗费用。

报销范围比起医保来说范围更广一些,报销过医保的人应该都知道,医保有两定点三目录的限制,报销比例也并非100%报销,总是还有一些自费部分。而百万医疗险的报销范围还有报销比例就比医保要大一些,能多省点钱。

而且百万医疗险还有一些比较高端一些的保障责任,比如说治疗癌症的最尖端方式质子重离子医疗,它的治疗费用一期就需要25-38万元。

要是没有这个保障的话,我们大概率不会选择用这种方式治疗,而要是有这个保障,报销的比例还不低,是不是就有勇气选择这么贵的治疗方式了。

更别说百万医疗险一般还有一些癌症特药送药上门服务,重疾绿通这类服务了。

不过百万医疗险挑选也是有蛮多讲究的,要综合性价比、续保条件等等的因素,选起来可能有难度,学姐这里整理了一些比较不错的,选哪款都不至于踩雷,大家可以自己看看:

十大百万医疗险排名新鲜出炉!baoxian.2239.com

3.意外险

意外险相信也是大家比较熟悉的险种,保障意外风险的嘛。

天有不测风云,人有旦夕祸福。谁也没办法保证自己什么时候遇到意外,遇到的话这个后果是不是自己能接受的。

所以就把这种后果转嫁给意外险吧,不管是严重后果还是比较轻的后果,自己需要承担的都会轻上不少。

不过学姐建议,32岁的女性买意外险的话,最好包含这几个责任:意外身故、意外伤残、意外医疗。尤其是意外医疗保障一定要看准有没有,毕竟意外的发生不一定非死即残嘛。

要是是一些长期加班、压力较大或者长期作息不太规律的女性,还建议关注一下猝死保障。这种意外不一定发生,但既然买了意外险,那么就尽量选择全面一些的保障,而且意外险的价格其实也不算贵,基本一两百就买得到比较好的了。

不知道有啥的姐妹可以看看这篇文章参考参考:

2021年,最值得买的意外险都在这里了baoxian.2239.com

4.定期寿险

定期寿险这几种保障里面最简单粗暴的了,死了就赔。

看起来好像挺晦气的,但是看到它的作用就不会这么想啦。

如果一位32岁的女性不幸去世,家里还有几岁的小孩,还有年迈的老人以及车贷房贷等等。老公一个人的收入可能支撑不起这么多的开销,这对于整个家庭的影响是非常大的。

但要是买了保至60岁的定期寿险,这时候保险公司就能赔付一笔钱给到这位女性的家人,这些钱可以一定程度的解决家庭的负债等等的问题。这笔钱会在较长的一段时间内,支撑家庭度过这阵子的难关。

这就是定寿的作用。不过每个人的情况不同,就根据自己的需要看看自己需不需要购买这样一份保险~

二、32岁的女性买保险应该注意些什么?32岁的女性还很年轻,其实买保险还是一个很合适的时候,保费不会太贵,身体状况也应该投还不错。需要格外注意的就是一些常见的误区啦~

1.大公司的保险一定好

这个就是保险的一个常见误区,不管是大公司还是小公司的保险,其实都是按照合同写的去理赔,不存在说大公司的理赔就简单了,小公司的死活不给理赔,所以学姐经常说保险的条款才是王道。

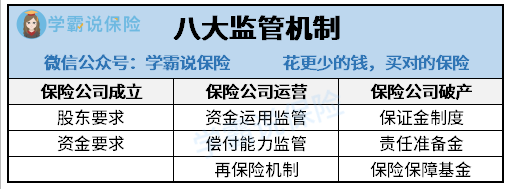

至于很多人想的一些保险公司倒闭啊,跑路啊之类的问题,那可是太小瞧国家的监管力度了。保险公司首先在建立的就对股东还有资金的要求非常高。

更别说运营过程中,国家那是紧盯着保险公司的偿付能力(赔不赔得起所有保险合同的钱的能力)等等信息,偿付能力踩线勉强及格的时候,就已经派人紧盯这家保险公司生怕它出啥幺蛾子了。

就算真的倒闭了(可能性真的很小),也还有国家收拾烂摊子接管或者是转给其他的保险公司,这时候我们的保单里写好的保障有啥就还保障啥。条款为王可不是虚言。

所以买保险根据保险的保障,自己的需求购买就可以啦,不用过分在意保险公司大小的问题~

2.如实告知

学姐知道,一些小伙伴喜欢找熟人购买保险,这时候一定要注意的是不要轻信任何人说的随便都能买到保险这种话啦。

商业保险既然叫这个名字,就说明它是个商业行为,就是要赚钱嘛,不可能怎么样都能买到的。健康告知就是保险的一些限制条件,它里面规定了有什么样的疾病,什么样的情况是不能购买或者是需要一些条件才能购买的。具体的可以看这篇文章了解:

保险公司的健康告知,是在刁难我们吗?baoxian.2239.com

如果健康告知提到的内容,我们没有认真回答,日后在理赔的时候被保险公司查出来当时没有如实告知,保险公司是不会赔偿的。付出了时间和金钱选到一份保险,因为自己不认真不仔细导致需要用到的时候没办法用,这就很得不偿失。

3.尽可能配齐保障

学姐建议32岁的女性配置齐上面提到的几个险种的保障,这样能比较大程度的照顾到人身风险。

不过学姐也知道,有的姐妹会担心四大险种都配齐的话,价格会不会太高,自己的经济情况承担不高额保费。

其实保险和我们平时买衣服啥的没区别,有非常贵的,当然也有平价的和便宜的,可以多找找看看。如果没有时间或者是真的不了解这方面的东西无从下手,也可以找学姐帮忙~说出自己的需求、预算等等,学姐会帮忙配置适合小伙伴的保险方案啦~

要是不好意思求助学姐,那就看看学姐整理的这些方案吧:

不同年龄段如何买保险?每个人都该有专属方案baoxian.2239.com