据了解,不少人在买保险前,都会担心能不能顺利理赔的问题,而合众人寿的一句“合众保险,理赔不难”,正是抓住了这一用户心理。

实际上,理赔确实不难,关键是做好这几步:

理赔资料一般有哪些?细节决定理赔成败!baoxian.2239.com

理赔资料一般有哪些?细节决定理赔成败!baoxian.2239.com虽然这句广告语打响了合众人寿的知名度,但是确实还有很多朋友并不了解这家公司。今天,学姐就带大家来看看合众人寿到底好不好!

本文重点:合众人寿实力如何?靠谱吗?

合众人寿的产品性价比怎么样?值得买吗?

合众人寿保险股份有限公司,简称“合众人寿”,成立于2005年,至今已发展成为一家拥有27家省级分公司、600余家分支机构、1000多亿元总资产的全国性保险公司。

合众人寿一直致力于为社会大众提供人文关怀的寿险产品和服务。开发了一整套完备的产品体系,覆盖传统的长期寿险、分红保险、重大疾病保险和短期险产品等种类。

2020年7月8日,在《每日经济新闻》发起并主办的“2020中国保险行业风云榜”评选中,合众人寿荣获“年度经营效率保险公司”。

总的来说,合众人寿是一家有实力,也靠谱的公司。关于合众人寿的更多解读,你也可以看看这篇文章:

合众人寿,怎么样,有哪些产品,哪个好,有哪些优缺点,深度分析baoxian.2239.com其实大家不必过于担心保险公司的安全性问题,因为无论公司大小,监管的程度都一样。

我之前也就监管力度,详细解答过买保险是大公司好还是小公司好的问题,有兴趣的朋友们可以先去看看:

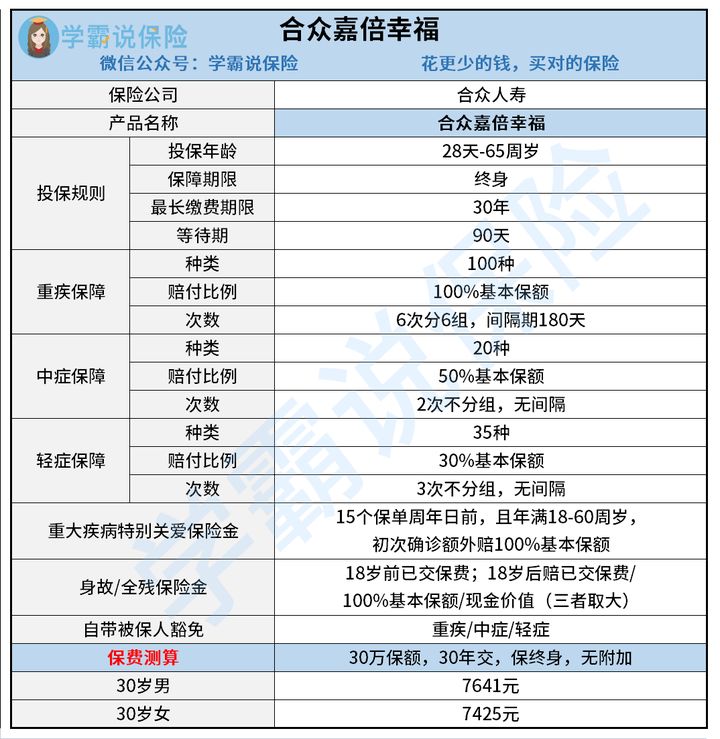

大小保险公司的产品有什么区别?baoxian.2239.com下面这款是合众人寿的热门产品——合众嘉倍幸福重疾险,对合众人寿产品的性价比问题,具有一定代表性。话不多说,先上产品的保障图:

1、重疾险多次赔优秀

合众嘉倍幸福的重疾最多可以赔付6次,这个赔付次数还是比较少见的,一般多次赔重疾险也只是赔付2-3次。

不过这6次赔的前提是重疾分组,也就是说,某种疾病获得理赔后,同组的其他疾病就不再有保障了,和不分组重疾的产品相比,会大大降低理赔概率。

像现在的热销产品阿波罗1号就是不分组,最多可以赔付三次,有兴趣的可以戳这里:

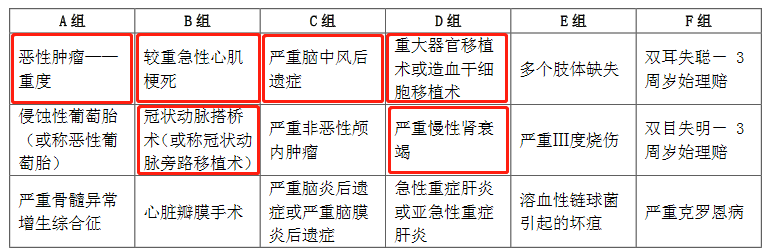

昆仑阿波罗多次赔重疾险全网最全测评来了,买前必看!baoxian.2239.com不过,如果是合理的重疾分组,影响就不大了。我们来看看合众嘉倍幸福的重疾分组情况:

合众嘉倍幸福重疾险——重疾分组节选

合众嘉倍幸福重疾险——重疾分组节选从上图可见,合众嘉倍幸福重疾险将6种高发疾病分在四组疾病中,像较重急性心肌梗塞和冠状动脉搭桥手术分在同一组,会降低理赔概率,不太合理。

2、缺少高复发疾病二次赔保障

合众嘉倍幸福重疾险没有高复发疾病二次保障,保障不够全面。

市面上的很多优秀重疾险都会对“重度恶性肿瘤”和“心脑血管疾病”这些复发概率比较高的疾病都会设有二次赔保障。

如果比较看重恶性肿瘤保障,学姐建议再看看别的重疾险产品。学姐也整理了2021年的重疾险排行榜,建议收藏:

十大值得买的热门重疾险大盘点!baoxian.2239.com3、设置不灵活

合众嘉倍幸福重疾险的保障期限只能选择终身,对于预算不充足,想选择定期保障的群体来说,很不友好。

像现在非常热门的凡尔赛1号的在投保设置上,就做得非常好。凡尔赛1号分为计划1和计划2,其中计划1的疾病保障和保障期限都可以灵活选择,完全可以根据自身的预算需求进行购买。

关于凡尔赛1号的更多优势,可以看看这里的详细叙述:

买同方全球「凡尔赛1号」之前,我想告诉你这些真相!baoxian.2239.com总结:

总的来说,合众人寿的嘉倍幸福表现一般,因为现在的重疾险市场已经比较成熟了,优秀重疾产品也越来越多,所以,想购买嘉倍幸福的朋友,学姐建议多对比一下同类产品。

想要买一份好保险,光看这篇文章可不够!如果你依旧拿捏不准自己的情况,对保险配置疑惑,可以找学姐进行详细咨询-关注【学霸说保险】公众号 ,里面有各类保险知识,最新的保险产品介绍,帮助你买保险不被坑!