前几天,有个粉丝私信我说,他家亲戚是在阳光人寿工作的,天天给他推销产品,问我这家保险公司怎么样,有哪些产品值得买的,今天学姐就来解答下他的疑问~

如果你有同样的疑问,那这篇文章会对你有所帮助!

在正文开始之前,先来看看当我们选择一家保险公司的时候,要看哪些标准:

当我们在看保险公司的时候,究竟要看啥?baoxian.2239.com

当我们在看保险公司的时候,究竟要看啥?baoxian.2239.com

· 阳光人寿怎么样?靠谱吗?

· 阳光人寿的产品值得买吗?

1. 公司实力

阳光人寿成立于2007年12月,目前注册资本是183.425亿元人民币,目前阳光人寿已开设33家二级机构、近1000家三四级分支机构,服务网点比较多。

凭借良好的市场表现,阳光人寿先后荣获“最受消费者欢迎寿险公司”、“卓越价值成长保险公司”、“最佳理赔保险公司”等一系列荣誉。

而且阳光人寿有着实力强劲的后盾——阳光保险集团,成立于2005年,是由中国石油化工集团公司、中国南方航空集团公司、中国铝业公司等实力强大的国有大型企业集团组建的 。

阳光保险集团是国内七大保险集团之一、中国500强企业、中国服务业100强企业,是人们口中的大品牌保险公司。

阳光人寿依托着强大的集团,实力也是不容小觑的。

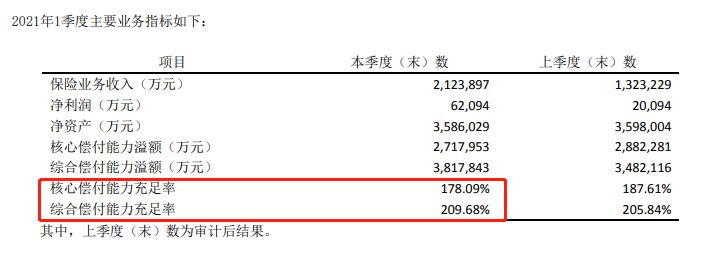

2. 偿付能力

偿付能力是保险公司的生命线,代表了保险公司的偿还债务的能力。

银保监会规定保险公司的核心偿付能力充足率≥50%,综合偿付能力充足率≥100%,风险综合评级≥B级。

而阳光人寿在2021年第一季度的核心偿付能力充足率达到了178.09%,综合偿付能力达到了209.68%,最新风险综合评级为A级。

可见,阳光人寿的偿付能力都高于银保监会的最低标准,且风险综合评级也是最高的。

3. 理赔速度

2020年阳光人寿全年理赔金额达到了28亿元,服务人次超48万。

在个人业务渠道方面,理赔结案有14.3万件,赔付金额为17.7亿元,平均理赔申请支付时效为16.8小时,小额案件平均索赔支付周期为4.8小时,获赔率达到了99%,理赔速度也比较快。

而且在“我爱阳光”、“全能宝”APP上的自助理赔申请,给付金额1万元以内的医疗险结案后,只需要提供医疗票据原件即可“秒赔秒付”,理赔速度很快。

综合来说,阳光人寿的公司实力、偿付能力、理赔速度都是不错的,是一家靠谱的保险公司。

但与老大哥中国人寿相比,实力还是略为逊色一些:

国寿pk阳光人寿哪家强,看完这篇文章就能知晓答案!baoxian.2239.com

随着重疾新政的实施,各家保险公司都推出了新定义的重疾险,阳光人寿也不例外,i保长期重疾险就是它家的其中一款新定义重疾险,下面学姐带大家来测评下这款产品~

从保障内容图中可以看出,i保长期重疾险有重疾、中症、轻症、少儿特定重疾、身故保障、被保人豁免,保障比较全面。那这款i保长期重疾险是否值得买呢?

1. 重疾有额外赔付,但赔付条件限制多

i保长期重疾险保障110种重疾,赔付比例为100%,重疾额外赔付50%基本保额,相当于最高赔付150%基本保额。

但前提条件是投保时被保人年龄要小于41周岁,且在保单前20年首次确诊重疾,才会享有额外赔付,这对于投保时年龄比较大的人来说不太友好。

而市面上优秀的重疾险,比如凡尔赛1号,只需要60岁前首次确诊重疾,就有额外赔付,而且额外赔付比例为80%,更值得称赞的是,如果在60-64周岁这个年龄段首次确诊重疾,也可以额外赔付30%基本保额,即最高赔付130%基本保额,真的是太香了。

假如,被保人投保时的年龄是45岁,在55岁的时候确诊了重疾,那i保长期重疾险最高只能赔付100%基本保额,没有额外赔付,而凡尔赛1号最高可以赔付180%基本保额,比i保长期重疾险整整多了80%的保额。

凡尔赛1号除了重疾保障不错,其他各方面的保障都是很给力的,不信?你看完这篇文章就知道了:

买同方全球「凡尔赛1号」之前,我想告诉你这些真相!baoxian.2239.com

2. 保障少儿特定重疾,但有年龄限制

i保长期重疾险保障16种少儿特定重疾,额外赔付50%基本保额,额外赔付比例不高,且赔付年龄限制在18岁之前,也就是说,过了18岁后,即使罹患合同规定的少儿特定重疾,也无法获得额外赔付。

而相比市面上好的少儿重疾险,对于少儿特定重疾的赔付年龄是没有规定的,且赔付比例也高。

像妈咪保贝新生版,保障20种少儿特定重疾,可额外赔付100%基本保额,除此之外,还保障5种少儿罕见疾病,可额外赔付200%基本保额,都没有赔付年龄的限制,对于小孩的保障很全面,性价比也高,是一款值得买的少儿重疾险。

不过妈咪保贝新生版也隐藏着一些小缺陷,买之前一定要了解清楚:

新产品妈咪保贝新生版,还是有这些不足......baoxian.2239.com

3. 中轻症赔付比例较高,但不是最高的

i保长期重疾险保障25种中症,赔付比例为50%,最高赔2次;保障51种轻症,赔付比例为30%,最高赔3次,这个中轻症赔付比例还是不错的。

但是市面上有的重疾险的中轻症赔付比例更高,比如前面提到的凡尔赛1号,选择保终身的话,中症赔付比例为60%,轻症赔付比例为30%,且60岁前首次确诊中症和轻症都可以额外赔付15%,也就是说中症最高赔付75%基本保额,轻症最高赔付45%基本保额,都属于很高的赔付水平了。

综合来说,i保长期重疾险的保障内容比较全面,但赔付水平一般般,保费有一点贵,整体上性价比不是很高,不是很值得买,建议多对比市面上的重疾险,再做选择哦。

学姐也给大家准备了我熬夜整理的重疾险榜单,很有参考价值哦:

十大值得买的热门重疾险大盘点!baoxian.2239.com