23岁一般来说积蓄少、收入相对不稳定。这时候买重疾险,重点要看保障内容是否全面,价格是否便宜实惠。

那么如意金葫芦初现版重疾险是否符合以上标准,适合23岁人群购买呢?学姐马上给大家详细分析一下!

不想看学姐叨叨,想要直接看结果的,可以直接戳下面的链接:

小心如意金葫芦初现版重疾险的这些缺陷,不然白花钱了!baoxian.2239.com

小心如意金葫芦初现版重疾险的这些缺陷,不然白花钱了!baoxian.2239.com

本文重点:

如意金葫芦初现版保障内容深度测评

如意金葫芦初现版值得小年轻投保吗

在看分析之前,还是老规矩先来看看如意金葫芦初现版重疾险的产品图,做个初步了解:

意金葫芦初现版重疾险

意金葫芦初现版重疾险

如意金葫芦初现版重疾险是一款多次赔付型重疾险产品。

如意金葫芦初现版重疾险的保障内容相对完整——必选的保险责任包括有重疾、中症和轻症保障,基本覆盖了疾病从轻到重的发展过程。

此外,投保人还可以根据自身的需求选择是否附加身故/全残保障,以及特定疾病扩展保险金保障。

对于比较倾向于购买“有病赔钱,没病退钱”的返还型重疾险的消费者,还可以选择附加两全险,将如意金葫芦初现版重疾险变成一款返还型重疾险。

粗略地看,如意金葫芦初现版重疾险的保障内容全面且灵活。细扒产品条款,如意金葫芦初现版重疾险也有不少亮点!

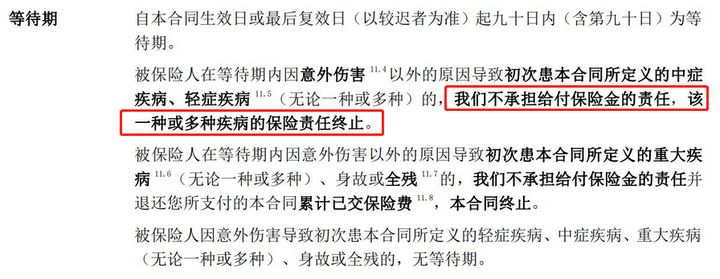

为了防止逆向选择的发生(被保险人带病投保),重疾险产品都必然会有一个90天或180天的等待期,也称为保险观察期。在这期间内,除非被保险人是因为意外伤害导致的出险,否则保险公司是不负保险金给付责任的。

所以,对于被保险人来说,自然是等待期越短越好,等待期内责任免除条款越宽松越好。

想深入了解等待期的朋友,可以看看这篇文章:

等待期内出险保险公司就不赔了?不懂可是要吃大亏的!baoxian.2239.com

而如意金葫芦初现版重疾险关于等待期的规定可以说是重疾险产品里最为宽松的。

首先,如意金葫芦初现版重疾险的等待期只有90天,为长期重疾险市场中等待期最短的一档。

其次,在等待期内如果确诊了一种或多种保险合同所约定的轻症、中症疾病,保险公司仅仅只终止该一种或多种疾病的保险责任,其他保险责任依旧有效;而不是直接终止保险合同。

意金葫芦初现版重疾险-条款

意金葫芦初现版重疾险-条款

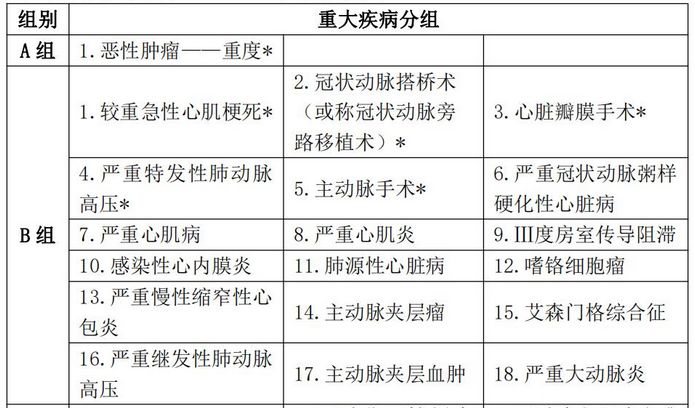

想要购买像如意金葫芦初现版重疾险这样的分组型多次赔重疾险,必须要留意在重疾分组这方面,是否藏有坑!

重疾险在分组方面的坑,学姐之前总结过了,现在一并分享给大家:

重疾险选分组好还是不分组好?关键看这点!baoxian.2239.com

下面回归正题,继续说说如意金葫芦初现版重疾险的分组。

如意金葫芦初现版重疾险将承保的110种重疾分为了6组,每组疾病有一次赔付的机会。

如意金葫芦初现版重疾险最优秀的地方是,不仅将发病率较高的“恶性肿瘤-重度”单独分为一组,进而降低该高发疾病对其他疾病的影响。而且还将“恶性肿瘤”、“急性心肌梗塞”、“终末期肾病”、“冠状动脉搭桥术”、“脑中风后遗症”、“重大器官移植术”这6种疾病高发疾病分散在了4组疾病中,从而提高了剩余理赔次数的实用性。

意金葫芦初现版重疾险-条款

意金葫芦初现版重疾险-条款

有的小伙伴可能会问,6种疾病分散在6组不是更好吗?如意金葫芦初现版重疾险只是将6种高发重疾分散在4组,是不是不够好?

这里学姐要提醒一下大家,目前市场上还没有将这6种疾病分散在6组里的重疾险!如意金葫芦初现版重疾险这样的分组方式,已经是目前市场上的最优做法!

但是,多次赔付型的重疾险产品,除了有分组的,其实也还有不分组的,比如昆仑健康保险的【阿波罗1号重疾险】:

昆仑阿波罗多次赔重疾险全网最全测评来了,买前必看!baoxian.2239.com

如意金葫芦初现版重疾险的重疾保障除了分组合理外,在赔付比例上也是比较优秀的。

若被保险人在60周岁前初次确诊保险合同承保的重疾,那么保险公司还将额外给付80%基本保额,也就是一共赔付180%基本保额。

此外,如意金葫芦初现版的重疾赔付比例还是逐次递增的。初次确诊重疾,赔付比例为100%基本保额;第二次重疾保险金为120%基本保额;第三次为140%;依次类推,第六次为200%基本保额。

综上可见,在保障内容方面,如意金葫芦初现版重疾险是过得了关的。保障内容足够全面,23岁的小年轻购买也不用担心未来保障会过时。

此外,如果担心满期没有出险,保费会“白交”的朋友还可以选择附加“身故保障”或者附加“两全险”。

如果附加了两全险,那么当两全险保险期间届满(被保险人年满65周岁或70周岁时仍生存),保险将返还投保人累计已交的主险及附加险的保费。万一被保险人在附加的两全险还没满期便不幸身故了,保险公司则将给付身故保险金。

至于保费方面,如意金葫芦初现版重疾险也是极具性价比的。23岁女性投保30万的保额,附加身故/全残保障,分30年交费,每年仅需4557元就可以获得终身保障。

对于23岁左右,想买重疾险的小年轻来说,如意金葫芦初现版重疾险是一款值得考虑的重疾险。

当然,市面上优秀的重疾险还有很多,想货比三家后再入手的朋友,可以看看这份榜单:

十大便宜好价的重疾险大盘点!baoxian.2239.com