其实人这一生多多少少都会生病,特别是上了年纪后,小病小痛几乎无法避免。相信目前大家应该都参加了医保,可是稍有生活经验的人就知道,医保提供的帮助终究有限,远远不够我们做好风险保障,还需要搭配合适的商业医疗保险进行补充:

为什么有了医保还要买商业医疗险?原来区别在这里baoxian.2239.com

为什么有了医保还要买商业医疗险?原来区别在这里baoxian.2239.com

医保不能报销的竟然有这么多!

超值商业医疗险推荐,错过就太可惜了!

医保报销是有范围限制的,只有在医保规定范围内的医疗费用,才能报销。具体报销范围如下:

医保的报销范围主要受到起付线、封顶线、报销比例以及“两定点三目录”的限制。没有超过起付线的部分需要我们自行承担;封顶线以外的费用基本医保也是不给报销的。

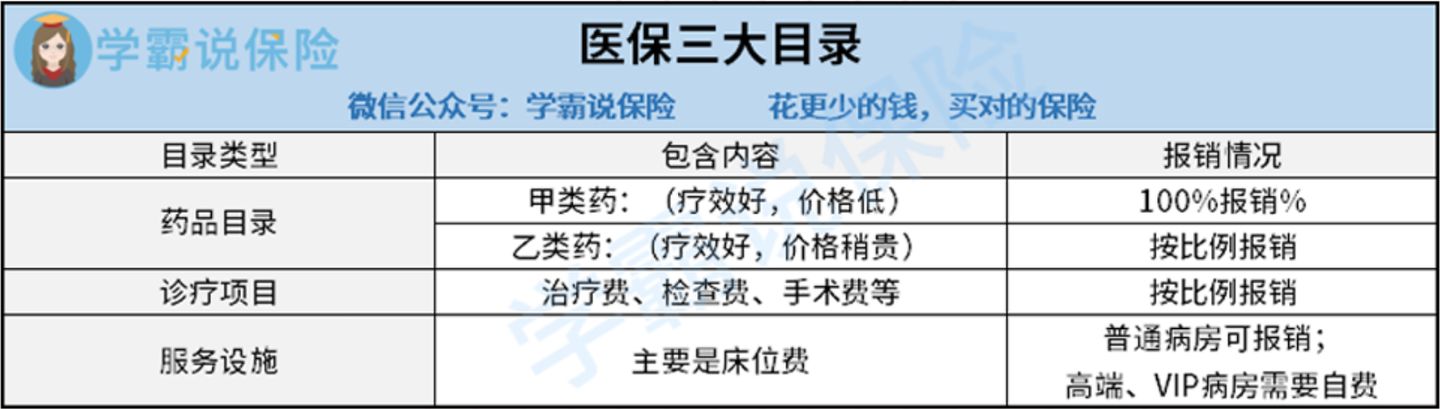

至于两定点指的是定点医院和定点药店,三目录指的是基本医疗保险药品目录、基本医疗保险诊疗项目和基本医疗服务设施标准。

我们在医院开的药也必须是医保目录内规定的才能报销,不属于“三个目录”内的医疗费用,医保不给报销。如:整容手术、保健药品、避孕药品。具体可以看这篇文章:

医保所说的“两定点,三目录”是什么?医保的报销范围?什么是个人账户与统筹账户?baoxian.2239.com

可以看到,医保能够报销的范围非常的有限,有几百几千不等的起付线,少了报销不了;还设置有封顶线,超过了就没法继续报销,更有需要自费的地方,比如进口药和特殊的诊疗项目都得我们自掏腰包。

这要是小钱报销不了也就算了,一般家庭尚且有能力承担,但要是运气不好生了场大病,治疗费用超出了医保的报销额度,又或是在医保不能报销的范围,动辄几十万的这经济压力可就大了去了!

这时候商业医疗险的作用就体现出来了,其中最受欢迎的莫过于百万医疗险,报销额度都在百万以上,报销范围更广,通常都可以报销自费药,足以应付重大疾病的花费。对医保范围外的费用基本是100%报销,很好的弥补了医保的缺陷,使保障更加全面,也因其高保额和低保费的特点,成为适合大多数人的选择。

二、超值商业医疗险推荐,错过就太可惜了!那目前市面上有哪些百万医疗险是值得我们去购买的呢?学姐对比过上百款医疗险,挑选出了这几款超高性价比的产品推荐给大家,我们先来看看对比图:

1. 短期百万医疗险

臻爱无限2021和尊享e生2021都是不保证续保的一年期医疗险,争相突破了医疗险投保的年龄上限,适合追求极致性价比的朋友入手。

臻爱无限2021实现100种重疾、甲状腺疾病和乳腺结节0免赔,可以更有效地减轻患者经济压力,保障内容还包括十大常见及高发的既往症,对于甲状腺结节、乳腺结节等患者可以说是非常友好了~

毕竟如果患有既往症,投保时健康告知就是一大难关,大部分医疗险都会选择除外承保,甚至可能直接拒保!要想顺利带病投保,还得看看学姐整理的这篇干货:

记住这5个步骤,让你顺利带病投保!baoxian.2239.com

而尊享e生2021同样不甘示弱,以高保额取胜,一般住院额度300万,重疾600万,覆盖了100种重疾,以及121种罕见病。除此之外,尊享e生2021还新增了海南博鳌特药费用医疗、轻度疾病、中老年特定疾病和互联网门急诊医疗这4种可选责任,保障内容丰富,更加贴心。

2. 长期百万医疗险

复星联合超越保2020和平安e生保长期医疗险,都属于在一定期限内能够保证续保的产品,投保稳定性更强,适合不想面临随时会失去保障的风险的朋友入手。

医疗险有没有保证续保区别可大了去了,在投保之前这三点务必搞清楚!

医疗险续保怎么做,要注意哪些地方?一文解析!baoxian.2239.com

超越保2020不但保障很全面,覆盖了甲/乙类传染病保额,而且可以6年保证续保。同时续保条件也很优秀,像甲状腺结节、乳腺结节术后可正常承保,乙肝病毒携带、乙肝小三阳等可除外承保。性价比很高!

平安e生保长期医疗险是续保条件更是领先行业,能够20年保证续保!不限疾病,不限社保用药、进口药、自费药都可100%报销,连传说中的“三高”病房ICU的治疗费用也一样100%报销,不愧是大公司平安保险旗下的产品,就是这么豪横!

商业医疗险可以很好解决医疗费用高,医保不能全报销的问题,非常的实用,属于人手一份、人人必备的保险。所以学姐一直建议,不论收入高低,只要符合健康告知的要求,都应该及早买一份的好。

想要买一份好保险,光看这篇文章可不够!如果你依旧拿捏不准自己的情况,对保险配置疑惑,可以找学姐进行详细咨询-关注【学霸说保险】公众号 ,里面有各类保险知识,最新的保险产品介绍,帮助你买保险不被坑!