重疾险是一种给付型保险,大家常说重疾险是确诊即赔的,但是并非如此。

重疾险的理赔条件有确诊即赔、采取特定治疗手段后赔付以及达到特定状态/条件后理赔这三种,今天学姐就来跟大家分析一下重疾险理赔中最常见的问题。

在开始分析之前,我们先看看保险的基础知识,以方便后续理解:

买保险之前,一定要先搞清楚这些关键知识点!baoxian.2239.com

买保险之前,一定要先搞清楚这些关键知识点!baoxian.2239.com

重疾险理赔存在的问题

如何避免出现理赔纠纷

我们常见的重疾险理赔问题有以下几点:

1、未达到理赔条件

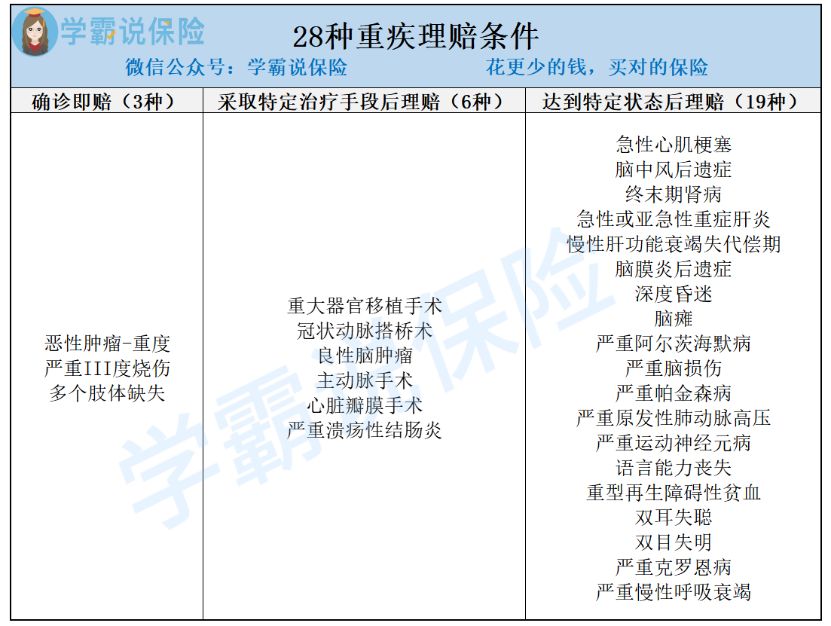

重疾险的理赔有确诊即赔、采取特定治疗手段后理赔和达到特定状态/条件后理赔三种条件,我们以银保监会指定的28种重疾为例,如下图:

未达到理赔条件,保险公司是不予理赔的,从上图我们可以明显看到,确诊即赔的重疾只有3种,但是有很多朋友对此并不了解。

举个例子,小李不幸患了心脏病,要进行心脏移植,在进行心脏移植时,小李不幸在手术台上身故,他的家人向保险公司申请理赔,这时候是无法获得理赔的,因为重大器官移植手术是要在器官移植手术成功后,才能申请理赔的。

2、在等待期内出险

众所周知,在等待期内出险保险公司时不予理赔的,在等待期里重疾险的保障还未生效。

这一规定是为了避免有人在知道自己身体出现问题的时候去投保重疾险,骗取理赔款。

篇幅有限,学姐就不将等待期的其他内容展开陈述了,想了解的朋友不妨戳下文:

等待期内出险保险公司就不赔了?不懂可是要吃大亏的!baoxian.2239.com

3、投保时未如实告知健康状况

在投保重疾险产品前,被保人需要填写一份健康告知书,如若未如实填写,即便是成功投保了,在出险的时候,保险公司也是有权拒绝理赔的。

在分析完重疾险常见的之后,学姐要跟大家讲一下,在配置保险时,如何才能避免理赔纠纷。

二、如何避免出现理赔纠纷1、如实填写健康告知

避免理赔纠纷最重要的一点就是如实填写健康告知。

投保健康险时通常都需要填写一份健康告知书,在填写时要遵循“有问必答,不问不答”的原则。

也就是说,健康告知书上问答的问题,一定要如实回答,没有问到的,可以不用主动作答。

填写健康告知的技巧还有很多,学姐就不一一陈述了,这个关于健康告知的小锦囊建议大家收藏起来:

投保时,健康告知有什么小技巧?baoxian.2239.com

2、不要将险种混淆

此外还有最重要的一点是不要将险种混淆了。

有些朋友同时投保了好几个险种,在出险的时候却混淆了,在申请理赔时,险种申请错了。

举个例子,小谢配置了意外险和百万医疗险,他去不小心中暑了,住院治疗的费用打算向保险申请报销。他申请了意外医疗费用报销,最终被保险公司驳回了,未能获得理赔。

其实,中暑是属于疾病范畴,并不能用意外险报销,而应该用百万医疗险报销。

若小谢申请的项目不是意外险的意外医疗,而是百万医疗险的一般医疗,他就可以顺利获得理赔了。

因此我们在申请理赔的时候,一定要弄清楚自己的理赔属于哪个范畴,不要混淆了。

分析到这里,可能有些朋友还是担心自己出险的时候,不能顺利理赔,别着急,学姐这就送你们一份理赔指南:

【保险理赔】又快又好的正确姿势有哪些?不赔就盘TA!baoxian.2239.com

最后,学姐希望这篇文章可以给到对重疾险理赔问题不了解的你们一些帮助。