除了“一万元免赔额”和“社保报销”限制,百万医疗险可以说没有缺点。

平常大家所说的百万医疗险有XXX坑/缺点,那只是某款产品,并不能代表所有的百万医疗险产品。

一款优秀的百万医疗险,在你住院前就已经有保障了,而且在你出院后的一段时间内,也有相应的保障。可以说,从你踏进医院的那一刻起,你所产生的所有医疗费用,一款优秀的百万医疗险都能够为你报销。

而且,优秀的百万医疗险并不难找,随便在市面上就能找出很多款:

超全!国内热门百万医疗险对比表baoxian.2239.com

超全!国内热门百万医疗险对比表baoxian.2239.com

下面我以“超越保2020”为例,告诉你一款优秀的百万医疗险的判断标准是什么?它应该具备哪些保障内容。

本文重点:优秀的百万医疗险产品标准

百万医疗险的“坑”有哪些

一、优秀的百万医疗险产品标准(以“超越保2020”为例)一款优秀的百万医疗险产品,首先要具备的条件就是:保障内容要全面。一般/重疾住院、特殊门诊、门诊治疗、住院前后门急诊、增值服务等等都要有。

1、一般住院

一般住院保障是所有医疗险的基本保障,它的保障责任是“因意外或(在等待期后)患疾病住院所产生的治疗费用”

比如说“超越保2020”的保障责任:

“一般住院”保障要具备4个方面的保障内容:住院医疗、特殊门诊医疗、门诊手术医疗和住院前后门急诊医疗。

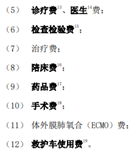

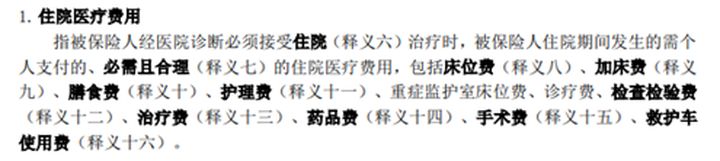

(1)住院医疗费用

这个就是被保人在住院时产生的治疗费用,具体包括:床位费、护理费、诊疗费、手术费、药品费等等。

不同产品的住院医疗保障范围有所不同,不过差别不是很大。

比如说“超越保2020”和“尊享e生”的住院医疗对比:

超越保2020

超越保2020 尊享e生

尊享e生

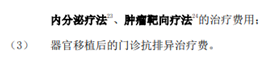

(2)特殊门诊

特殊门诊费用主要包括三个方面:肾透析、门诊抗排异、化放疗等。

比如说:老王得了肾衰竭(早期),但还未达到重疾程度,这时他在进行肾透析治疗时,产生的费用就可以通过这项保障进行报销。

(3)门诊手术费用

有时候我们去医院并不需要住院,可能只需要一个简单的治疗/手术就行了。

比如说:我今天打球崴脚、跑步扭到腰、被开水烫伤,可能到门诊部上个药就行了。或者我只要做的小手术,像伤口缝合、囊肿切除,根本用不到住院,只要在门诊部做个简单的小手术就行。

像这些不用住院的小意外/疾病,治疗的费用就可以通过门诊手术费用报销。

但是,因为所有百万医疗险都有一万元的免赔额,所以治疗费用不超过一万,是无法进行报销的:

免赔额是什么?免赔额是不是越少越好?baoxian.2239.com

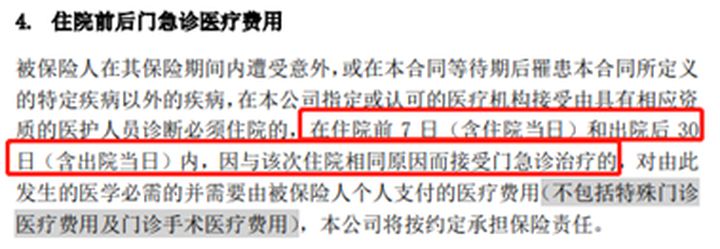

(4)住院前后门急诊费用

大多数医疗险的这项保障期限都是“住院前7天,出院后30天”。

比如说:老王因为食物中毒住院了,在他住院前7天内,只要他在门急诊部门产生医疗费用了,都可以报销。之后老王出院了,但医院要求他复诊检查,那在老王出院后30天内,到门急诊部门复查产生的治疗费用,也是可以报销的。

2、重疾/特定疾病住院

重疾(有的产品也叫“特定疾病”)住院的保障内容也是4个部分,其内容和一般住院是一模一样,唯一不同的是“重疾住院保障没有免赔额”。

比如说:老王患癌症,进医院接受治疗,那他就没有一万元免赔额这个限制了。老王的特殊门诊、住院前后门急诊、门诊手术费用等等,不管花多少钱,都可以进行报销。

3、其他保障

这项保障是针对癌症治疗的,主要包括两方面:质子重离子(100%报销)和外购药报销。

质子重离子是当今治疗癌症最先进的技术,治愈率高、复发率低,但是治疗费用昂贵,国内治疗一次需要27万左右。而且癌症患者极有可能需要外购药,但是外购药价格昂贵,一瓶药就要好几万,远不是一般家庭所能承受的。

所以这两项保障搭配起来,能让癌症患者几乎不花一分钱接受治疗。对于担心患癌的人群来说,这两项保障是一定要有的。

4、增值服务

增值服务最少要包含2方面内容:重疾绿通和费用垫付。

重疾绿通:当被保人患重疾时,能让被保人优先接受治疗。费用垫付:被保人可以先进行治疗,在治疗完成后再到保险公司进行费用报销,其中费用直付 > 住院垫付=押金垫付。

这些就是一款优秀的医疗险所要具备的内容了,大家在选择的时候,可以按照我上面说的标准来进行选择:

遇到这些医疗险,请千万小心再小心!baoxian.2239.com

说完保障内容部分,我们再来聊聊医疗险都有哪些“坑”要注意。

二、百万医疗险的“坑”有哪些严格来说,这部分内容不能说是坑,因为我只是把条款中容易忽视的地方,挑出来给大家说明。

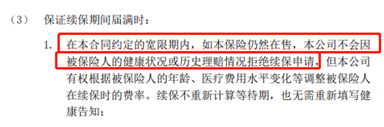

1、保证续保

最近保证续保的医疗险非常火,很多人中老年人为了健康考虑,都会优先选择这类医疗险产品。

但是注意,“保证续保”这几个字一定要写进保险条款中,如果没写,就说明保险公司不是真的保证续保,“可以续保/连续投保”都不等于“保证续保”,大家要搞清楚。

而且在保证续保期满之后,再续保的条件如何,这也是大家要注意的问题。

比如“超越保2020”,它不仅保证6年续保,而且在保证续保期满后,被保人在30天宽限期内再续保,是不用经过审核的:

2、治疗费用报销

文章开头我说过:百万医疗险最大的限制就是“费用报销”。

医疗险的费用报销要先扣除“免赔额”和“社保报销”,比如说:老王患病住院治疗花了15万,社保报销5万,扣除1万免赔额,医疗险最终报销9万。

我们看一下“超越保2020”的医疗费用报销:

3、医疗机构

很多医疗险都有不同的版本,比如“超越保2020”,它有两个版本,标准版和特需版。

标准版的医疗机构是:二级以上(含二级)公立医院普通部;特需版的医疗结构是:二级以上(含二级)公立医院普通部、特需部、VIP部及国际部。

我们在去看病时,就要去符合合同标准的医疗机构去看病,如果我们去了私立医院看病,那超越保2020(和大多数医疗险)就不会报销医疗费。

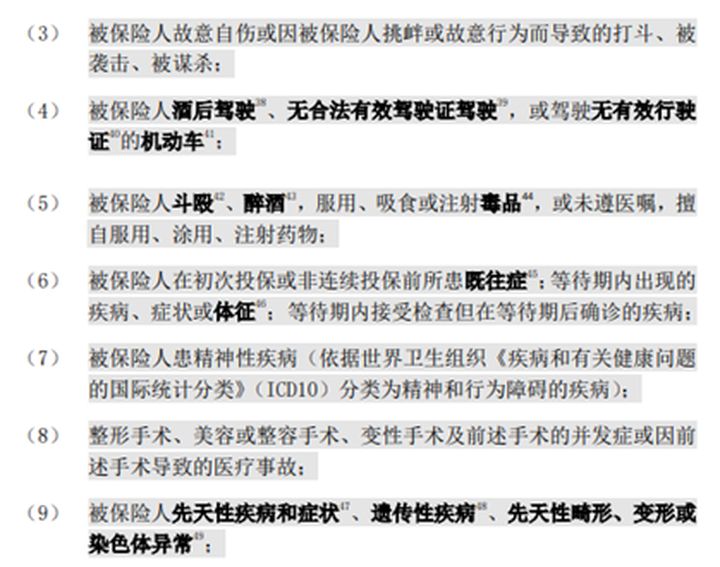

4、免责内容

医疗险不是所有的治疗费用都都会报销,如果被保人因“故意打架斗殴、醉酒、吸食毒品、既往症等等”产生的医疗费用,保险公司是不给予报销的。

比如“超越保2020”的部分免责内容:

不同产品的具体免责内容不一样,大家要认真辨别,避免出险后产生理赔纠纷: